Distingit/da client/a,

La guerra a Ucraïna ha cristal·litzat algunes tendències latents, portant el pèndol de la història cap a situacions més semblants a les dels anys '70 i '80 del segle passat.

La història torna

En la celebració del 25 Aniversari d'EDM el 2014 dèiem: "Crec que el món en el qual vivim ens ha tornat tots els "ismes" i els riscos polítics estan augmentant. Qui va dir que havíem entrat a la fi de la història (Francis Fukuyama) es va equivocar totalment"

El mateix Fukuyama diu ara que la guerra d'Ucraïna ha fet possible "el reneixement de la llibertat". I Robert Gates, ex-Secretari de Defensa dels EUA, ha afirmat que "la guerra ha estat per als nord-americans la fi de 30 anys de vacances de la història".

La guerra ens portarà, doncs, importants impactes a curt termini: un creixement econòmic menor i una inflació més gran per l'efecte de l'encariment de l'energia, metalls i alimentació. Però, sobretot, les conseqüències de més llarg termini poden ser d'una més gran significació. En la meva opinió les més importants són les següents:

1. Tornada a un món fragmentat en blocs, és a dir, amb barreres econòmiques i comercials: retrocés de la globalització?

2. Prioritat a la seguretat en producció i transport per sobre del seu cost

3. Urgent augment de la despesa en defensa a la UE que tensionarà els pressupostos públics

4. Esforços ingents per assolir la independència energètica diversificant les fonts de subministrament

5. Dificultat per compatibilitzar seguretat energètica i transició climàtica (Objectiu París 2050)

La bona notícia és que hem assistit al sobtat despertar de la ingenuïtat europea (fonamentalment alemanya) de creure que el comerç comporta necessàriament la pau. Així, la Unió Europea ha actuat amb rapidesa tant en relació a despesa militar com en acordar un full de ruta per mitigar la dependència energètica de Rússia.

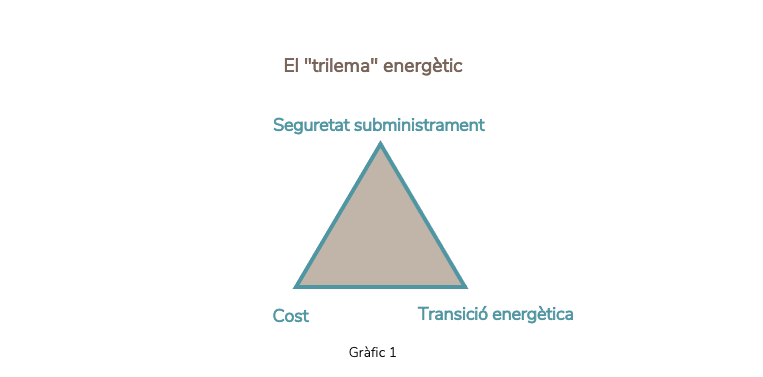

Però això últim ens enfronta a un "trilema", és a dir, una situació en la qual, de tres objectius desitjables, (Gràfic 1) únicament se'n poden assolir dos. En aquest cas, probablement les prioritats seran la seguritat en el subministrament i donar compliment a l'objectiu de descarbonització (CO2) fets que produiran un encariment de l'energia.

Així doncs, la combinació d' aquests factors té un inequívoc perfum inflacionista el precedent més similar del qual és el període posterior a 2a Guerra Mundial, en el qual la demanda desatesa de la postguerra no va poder ser coberta per l' oferta de forma immediata, tot i que sí al cap d'alguns anys. Molt semblant al nostre entorn post Covid-19 i guerra a Ucraïna.

Entorn exigent: La qualitat serà recompensada

Tot plegat sembla confirmar per als propers anys un entorn geopolític i econòmic menys favorable que el que hem gaudit en els últims 30 anys, caracteritzat per: (a) Tipus d'interès baixos; (b) Impostos societaris baixos i (c) Globalització de la producció i el comerç. Reconèixer el canvi d'escenari és necessari però no és la fi del món i no creiem que provoqui una recessió. Torna a demandar dels inversors (1) Exigència més gran en la selecció dels actius i (2) Disciplina més gran en les valoracions.

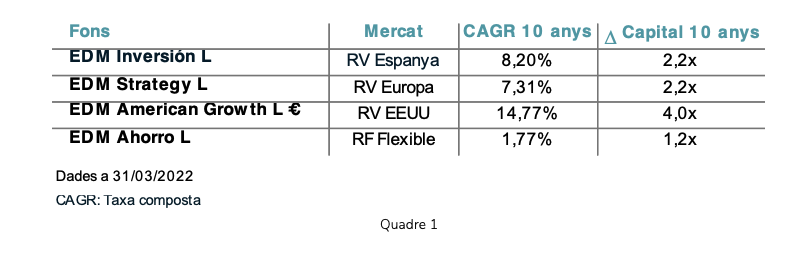

L'estil d'inversió d'EDM, que posa èmfasi en la selecció d'actius més que en anticipar les tendències del mercat a curt termini, no ens obliga a introduir canvis en funció del nou escenari. Per això, la nostra recerca permanent d'actius de la màxima qualitat (stock picking), que ha estat i és el nostre tret distintiu, ha produït i produirà el resultat desitjat: protegir el patrimoni dels nostres clients. La qualitat, que és escassa, ha estat i serà recompensada (Quadre 1).

Renda Variable: Beneficis creixents, contracció de múltiples

Tot i que l'exposició directa a Rússia i Ucraïna és petita o molt petita a les empreses que seleccionem, hem vist que els efectes de segona i tercera ronda poden ser significatius i dominaran l'escena inversora en els pròxims anys.

Per començar cal reconèixer que, tot i que les expectatives d'inflació a mitjà termini semblen actualment sobrevalorades, els tipus d'interès més elevats i l'augment dels riscos geopolítics (prima de risc) incidiran en les valoracions de les accions doncs redueixen el valor present dels beneficis futurs. De fet aquest fenomen, anomenat "compressió de múltiples (PER)", ja s'ha produït al llarg del 1T2022.

En alguns casos hem assistit durant aquest trimestre (14.3.2022) a un veritable col·lapse creant veritables oportunitats. En la mesura que les carteres tinguessin liquiditat disponible, l'hem aprofitat. I on la liquiditat no estava disponible hem "optimitzat" les carteres concentrant-les en empreses de màxima visibilitat dels seus negocis en els anys que venen.

Convé, però, fugir de simplificacions generalitzades. El passat no acredita que, en una fase d'enduriment de la política monetària, els resultats de la inversió en RV siguin necessàriament negatius doncs els beneficis de moltes companyies creixen amb la inflació i així compensen la caiguda dels múltiples (PER).

Renda Fixa: Aplanament de la corba dels interessos

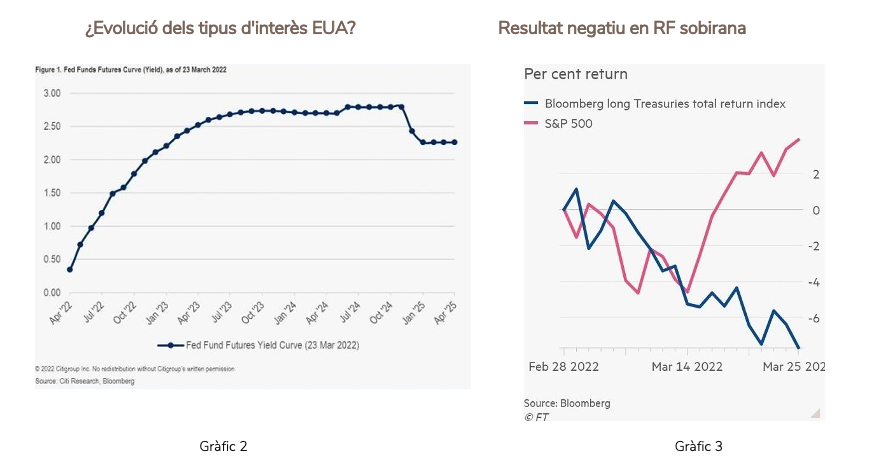

Quant a la Renda Fixa, en l'última quinzena algunes manifestacions del President de la Reserva Federal semblen indicar major decisió en pujar els tipus d'interès (Gràfic 2). La reacció dels inversors ha estat la d'exigir un rendiment més gran per a tots els terminis, des de 2 anys fins a 10 anys. Aquest fenomen, conegut com a "aplanament de la corba" ha anunciat, en el passat, un creixement econòmic menys elevat.

Els inversors, temorosos de la inflació futura, han exigit rendiments (yields) més elevats a la Renda Fixa i, como és sabut, el rendiment augmenta quan el preu en el mercat retrocedeix i així el resultat (total return) de l'US Treasury 10A en el 1T2022 ha estat de -5,79% (Gràfic 3), i el del Bund alemany de -6,36%. La volatilitat afecta especialment la Renda fixa de venciment llunyà.

La volatilitat és elevada en Renda Variable i també en Renda Fixa

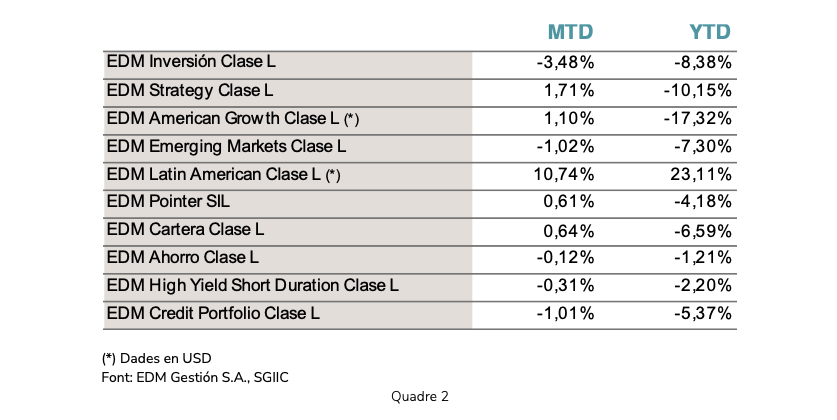

El mes de març ha permès recuperar els descensos de les Borses des del 24 de febrer (inici de la Guerra) amb una forta recuperació als mercats, però no prou per absorbir completament les caigudes dels primers 2 mesos de l'any. El Quadre 2 recull l'acompliment dels Fons EDM a 31.3.2022.

Una reflexió per als inversors: combatre la inquietud

El món es troba en una cruïlla difícil enmig de tensions geopolítiques i dificultats greus de subministrament i de preus de l'energia. Aquest marc d'elevada incertesa produeix inquietud i malestar que són l'avantsala de la por, i per això molts inversors han decidit vendre les seves posicions en el pitjor moment (primera quinzena de març), a l'espera de temps millors. Quan aquests arriben o es perceben clarament, el mercat ja els ha anticipat.

Per això, la història acredita, una i altra vegada, que anticipar-se al mercat és difícil i, en general, no genera bons resultats a llarg termini. De fet, és un regal per als qui, com a EDM, intentem apartar l'emoció i guiar-nos per les nostres conviccions, basades en els fonaments de la inversió.

Agraint la seva confiança, rebi un cordial salutació.

Eusebio Díaz-Morera