Distinguid@ client@,

La guerra en Ucrania ha cristalizado algunas tendencias latentes, llevando el péndulo de la historia hacia situaciones más parecidas a las de los años ’70 y ’80 del siglo pasado.

La historia vuelve

En la celebración del 25 Aniversario de EDM en 2014 decíamos: “Creo que el mundo en el que vivimos nos ha devuelto todos los "ismos" y los riesgos políticos están aumentando. Quien dijo que habíamos entrado en el fin de la historia (Francis Fukuyama) se equivocó totalmente”

El propio Fukuyama dice ahora que la guerra de Ucrania ha hecho posible "el renacimiento de la libertad". Y Robert Gates, ex-Secretario de Defensa de EEUU, ha afirmado que "la guerra ha sido para los norteamericanos el fin de 30 años de vacaciones de la historia".

La guerra va a traernos, pues, serios impactos a corto plazo: un crecimiento económico menor y mayor inflación por el efecto del encarecimiento de la energía, metales y alimentación. Pero, sobre todo, las consecuencias de más largo plazo pueden ser de mayor significación. En mi opinión los más importantes son los siguientes:

1. Vuelta a un mundo fragmentado en bloques, es decir, con barreras económicas y comerciales: ¿retroceso de la globalización?

2. Prioridad a la seguridad en producción y transporte por encima de su coste

3. Urgente elevación del gasto en defensa en la UE que tensionará los presupuestos públicos

4. Esfuerzos ingentes por alcanzar la independencia energética diversificando las fuentes de suministro

5. Dificultad para compatibilizar seguridad energética y transición climática (Objetivo París 2050)

La buena noticia es que hemos asistido al súbito despertar de la ingenuidad europea (fundamentalmente alemana) de creer que el comercio conlleva necesariamente la paz. Así, la Unión Europea ha actuado con rapidez tanto en relación a gasto militar como en acordar una hoja de ruta para mitigar la dependencia energética de Rusia.

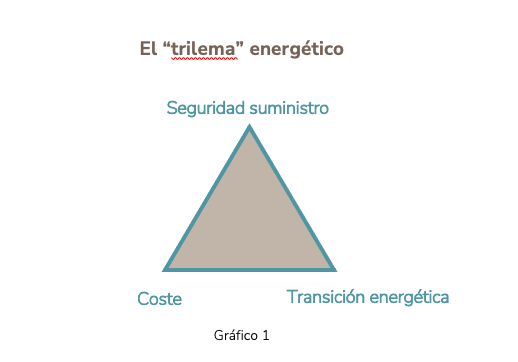

Pero esto último nos enfrenta a un "trilema", es decir, una situación en la que, de 3 objetivos deseables, (Gráfico 1) únicamente pueden alcanzarse 2. En este caso, probablemente las prioridades serán la seguridad en el suministro y dar cumplimiento al objetivo de descarbonización (CO2) lo que producirá un encarecimiento de la energía.

Así pues, la combinación de estos factores tiene un inequívoco perfume inflacionista cuyo precedente más similar es el periodo posterior a 2ª Guerra Mundial, en el que la demanda desatendida de la postguerra no pudo ser cubierta por la oferta de forma inmediata, aunque sí al cabo de algunos años. Muy parecido a nuestro entorno post Covid-19 y guerra en Ucrania.

Entorno exigente: La calidad será recompensada

Todo ello parece confirmar para los próximos años un entorno geopolítico y económico menos favorable que el que hemos disfrutado en los últimos 30 años, caracterizado por: (a) Tipos de interés bajos; (b) Impuestos societarios bajos y (c) Globalización de la producción y el comercio. Reconocer el cambio de escenario es necesario pero no es el fin del mundo y no creemos que provoque una recesión. Va a demandar de los inversores (1) Mayor exigencia en la selección de los activos y (2) Mayor disciplina en las valoraciones.

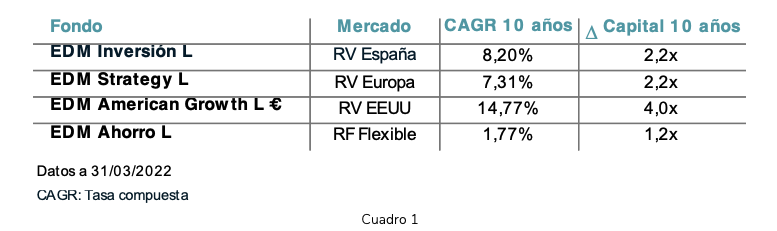

El estilo de inversión de EDM, que pone énfasis en la selección de activos más que en anticipar las tendencias del mercado a corto plazo, no nos obliga a introducir cambios en función del nuevo escenario. Por el contrario, nuestra búsqueda permanente de activos de la máxima calidad (stock picking), que ha sido y es nuestro rasgo distintivo, ha producido y producirá el resultado deseado: proteger el patrimonio de nuestros clientes. La calidad, que es escasa, ha sido y será recompensada (Cuadro 1).

Renta Variable: Beneficios crecientes, contracción de múltiplos

Aunque la exposición directa a Rusia y Ucrania es pequeña o muy pequeña en las empresas que seleccionamos, hemos visto que los efectos de segunda y tercera ronda pueden ser significativos y van a dominar la escena inversora en los próximos años.

Para empezar reconocer que, aunque las expectativas de inflación a medio plazo parecen actualmente sobrevaloradas, los tipos de interés más elevados y el aumento de los riesgos geopolíticos (prima de riesgo) incidirán en las valoraciones de las acciones pues reduce el valor presente de los beneficios futuros. De hecho este fenómeno, denominado "compresión de múltiplos (PER)", ya se ha producido en el 1T2022.

En algunos casos hemos asistido durante este trimestre (14.3.2022) a un verdadero colapso creando verdaderas oportunidades. En la medida que las carteras tuvieran liquidez disponible, las hemos aprovechado. Y donde la liquidez no estaba disponible hemos "optimizado" las carteras concentrándolas en empresas de máxima visibilidad de sus negocios en los años que vienen.

Conviene, sin embargo, huir de simplificaciones generalizadas. El pasado no acredita que, en una fase de endurecimiento de la política monetaria, los resultados de la inversión en RV sean necesariamente negativos pues los beneficios de muchas compañías crecen con la inflación y compensan así la caída de los múltiplos (PER).

Renta Fija: Aplanamiento de la curva de los intereses

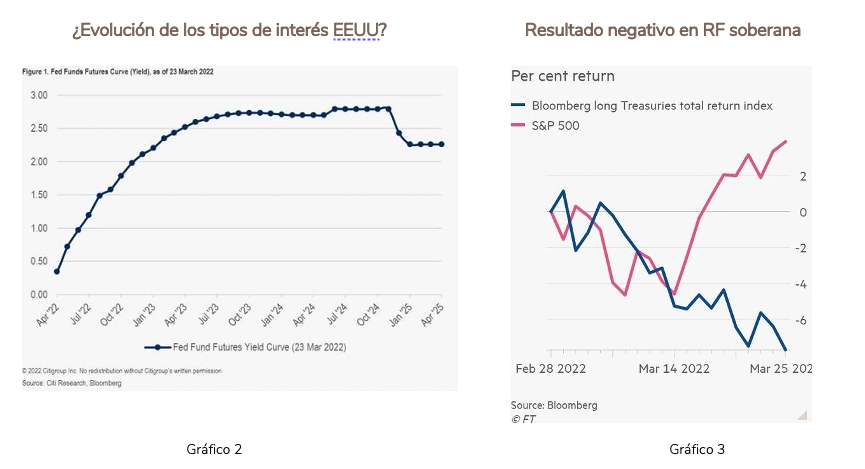

En cuanto a la Renta Fija, en la última quincena algunas manifestaciones del Presidente de la Reserva Federal parecen indicar mayor decisión en subir los tipos de interés (Gráfico 2). La reacción de los inversores ha sido la de exigir mayor rendimiento para todos los plazos, desde 2 años hasta 10 años. Este fenómeno, conocido como "aplanamiento de la curva" ha anunciado, en el pasado, menor crecimiento económico.

Los inversores, temerosos de la inflación futura, han exigido rendimientos (yields) más elevados a la Renta Fija y, como es sabido, el rendimiento aumenta cuando el precio en el mercado retrocede y así el resultado (total return) del US Treasury 10a en el 1T2022 ha sido de -5,79% (Gráfico 3), y el del Bund alemán de -6,36%. La volatilidad afecta especialmente a la Renta fija de vencimiento lejano.

La volatilidad es elevada en Renta Variable y también en Renta Fija

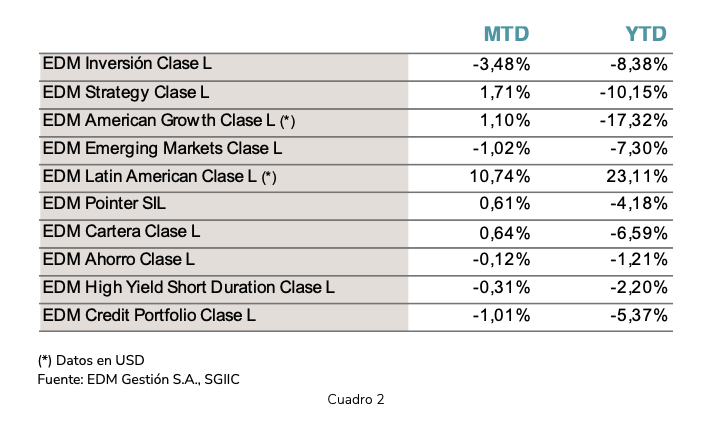

El mes de marzo ha permitido recuperar los descensos de las Bolsas desde el 24 de febrero (inicio de la Guerra) con una fuerte recuperación en los mercados, pero no lo suficiente para absorber completamente las caídas de los primeros 2 meses del año. El Cuadro 2 recoge el desempeño de los Fondos EDM a 31.3.2022.

Una reflexión para los inversores: combatir el desasosiego

El mundo se encuentra en una encrucijada difícil en medio de tensiones geopolíticas y dificultades graves de suministro y de precios de la energía. Este marco de elevada incertidumbre produce desasosiego y malestar que son la antesala del miedo, y por ello muchos inversores han decidido vender sus posiciones en el peor momento (primera quincena de marzo), a la espera de tiempos mejores. Cuando estos llegan o se perciben claramente, el mercado ya los ha anticipado.

Por ello, la historia acredita, una y otra vez, que anticiparse al mercado es difícil y, en general, no genera buenos resultados a largo plazo. De hecho, es un regalo para quienes, como en EDM, intentamos apartar la emoción y guiarnos por nuestras convicciones, basadas en los fundamentos de la inversión.

Agradeciendo su confianza, reciba un cordial saludo.

Eusebio Díaz-Morera