Distingit/da client/a,

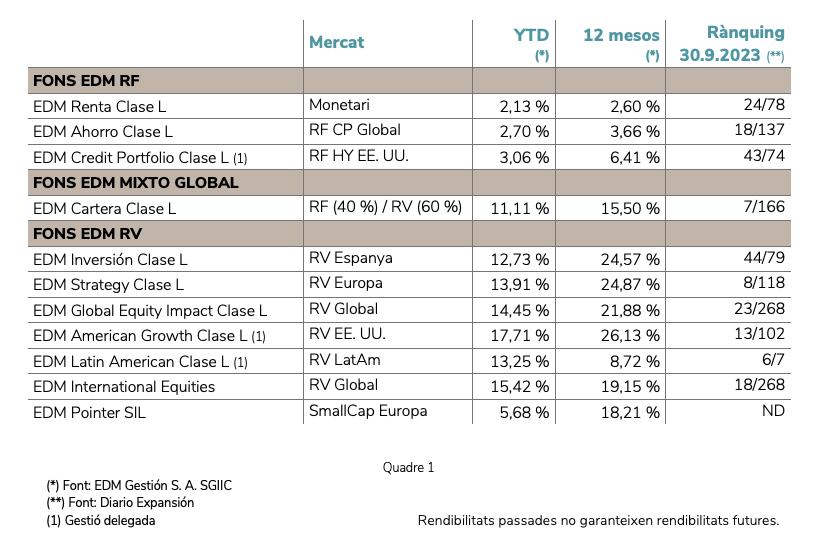

Dotze mesos després del mínim a les Borses (setembre 2022) els índexs borsaris han recuperat gran part de les caigudes de valoració registrades aleshores. Després del trimestre estival, que alguns denominen el període estúpid (“silly season”) els resultats dels fons EDM validen la confiança en la nostra selecció d’actius i el nostre escepticisme permanent respecte als qui diuen “saber” el que farà el mercat (veure Quadre 1).

D’aquests resultats favorables se n’han beneficiat aquells qui, seguint el consell de Charles Munger (soci de W. Buffett), van passar amb fortalesa de caràcter els moments de màxim pessimisme. Segons ell, la potència a llarg termini de l’interès compost només té un enemic: la innecessària interrupció del seu treball (és a dir, vendre de manera innecessària).

Aquells qui van aprofitar les vacances d’estiu per a llegir les notícies i declaracions d’aquest període, estaran d’acord amb mi que els Bancs Centrals i els seus representants han monopolitzat els moviments de les Borses … i del Deute Sobirà!

Els resultats a finals de setembre dels nostres fons i carteres, que es recollien en el Quadre 1, han estat impulsats pels factors següents:

A) Renda Variable

- Creixement de BPA respecte al 2022 a pesar que aquest últim any va registrar creixements percentuals elevadíssims.

- Anticipació del gir de la política monetària amb caigudes dels tipus d’interès.

- Fortíssima apreciació de les companyies tecnològiques.

B) Renda Fixa

- Arrossegament de les pujades dels tipus d’interès, especialment en els terminis més curts.

- Rendiments atractius per a tots els terminis, amb revaloritzacions potencials en els més llargs si la tendència de la política monetària canvia.

A la carta de 30 de juny de la nostra presidenta María Díaz-Morera, s’exposaven els criteris que, atesa l’evolució anterior, dominava la nostra política d’inversions i que es concretava en:

- Diversificació d’actius

- Qualitat innegociable, tant de RV com RF

- Disciplina de valoració per a evitar el sobrepreu

UN MARC DE REFERÈNCIA

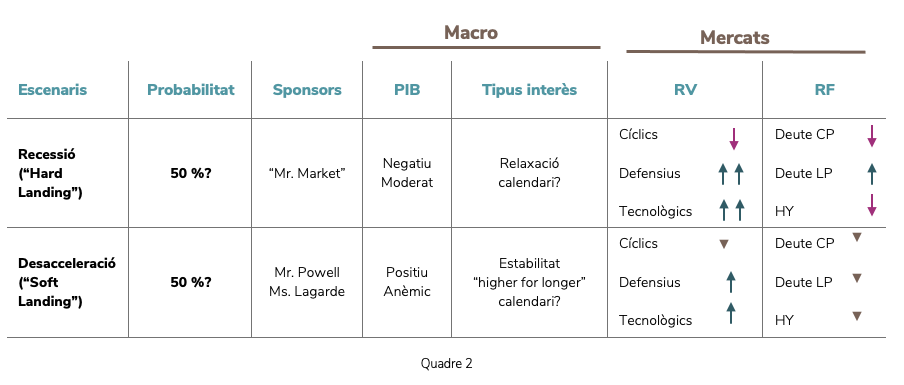

Segueix l’habitual incertesa macroeconòmica i la seva resposta pels Bancs Centrals, cosa que divideix economistes i inversors. El Quadre 2 pretén servir de marc per al final de 2023 i, sobretot el 2024 ja que sembla que el cicle s’allarga sense definir cap dels dos escenaris que es mostren en el Quadre.

UNA VISIÓ A MÉS LLARG TERMINI: L’ADAPTACIÓ AL NOU ENTORN

Voldria afegir a l’anterior una reflexió per als pròxims anys, l’evolució dels quals pot trencar, segons el parer d’EDM, amb la dinàmica de la dècada anterior i condicionaran l’estructura dels actius de les nostres carteres financeres.

Creiem que els anys que venen es definiran com un període més difícil per a la consecució de retorns reals positius, per la concurrència dels factors següents:

- Impacte de tipus d’interès més elevats.

- Factors estructurals que propicien fases d’inflació més elevades.

- Creixement econòmic positiu però modest … deixant de banda salts tecnològics (IA).

- Entorn polític fragmentat propici al populisme.

- Tensions geopolítiques creixents.

Aquest entorn, si es materialitza, pot implicar retorns nominals positius però un cop deduïda la inflació, inferiors als de la dècada passada que alguns van qualificar com la de la “gran moderació”.

Per tal d’abordar-la no hem d’introduir grans canvis en l’estil d’inversió d’EDM, caracteritzat per invertir en actius que busquen el creixement patrimonial i per això:

- evitar grans errors,

- identificar les millors companyies, és a dir, de màxima qualitat i previsibilitat dels seus negocis que …

- … són el camí més avorrit, però eficaç, per a l’obtenció de resultats atractius,

- buscar la revalorització a llarg termini i no la maximització a curt termini, és a dir, utilitzar el sentit comú.

Res d’això és nou per als nostres clients: quina serà, doncs, la novetat en aquest nou entorn? Essencialment la introducció permanent (aquesta és la paraula clau) en les carteres, qualsevol que sigui el perfil de l’inversor, d’actius líquids o de volatilitat baixíssima que han deixat de ser “brossa” a oferir una rendibilitat atractiva.

El nostre CDA (Comitè de Distribució d’Actius) ja ha iniciat prudentment aquesta evolució possibilitada per la pujada dels tipus d’interès que permeten: (1) disposar d’actius realitzables per a aprofitar moments de debilitat de mercats i (2) reduir la volatilitat de les carteres en un entorn general econòmic, polític i social ja de per si altament volàtil.

He d’insistir, per a acabar, que això no significa un gir cap a una gestió tàctica sinó la disposició de forma permanent d’actius ben remunerats per a aprofitar “Known unknowns”.

Un cop més aprofito aquesta carta per a agrair-vos novament la confiança que ens dispenseu i anticipar-vos que els Fòrums d’Inversors se celebraran en les dates següents:

Barcelona: dilluns 13 de novembre de 2023

Madrid: dilluns 20 de novembre de 2023

Si us plau, anoteu-ho a la vostra agenda!

Rebeu una salutació cordial,

Carlos Llamas,

director general