Distinguid@ client@,

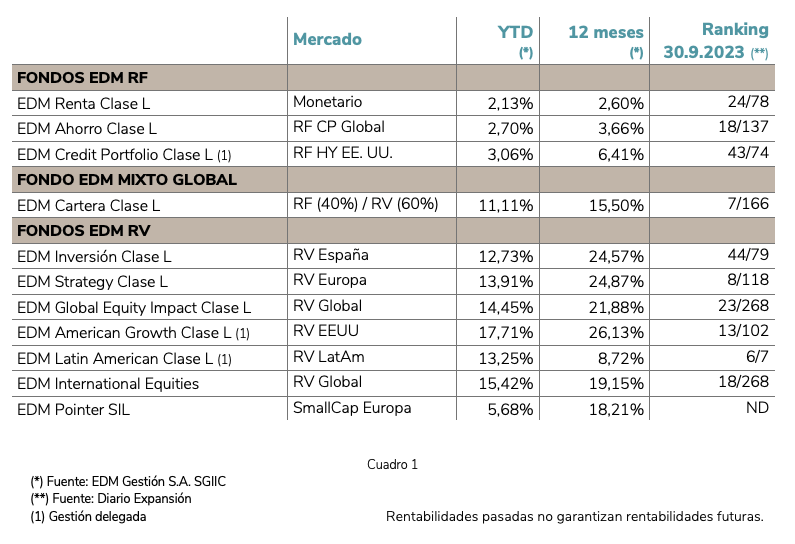

Doce meses después del mínimo en las Bolsas (septiembre 2022) los índices bursátiles han recuperado gran parte de las caídas de valoración registradas entonces. Tras el trimestre estival, que algunos denominan el periodo estúpido ("silly season") los resultados de los fondos EDM validan la confianza en nuestra selección de activos y nuestro escepticismo permanente respecto a aquellos que dicen "saber" lo que va a hacer el mercado (Ver Cuadro 1).

De esos resultados favorables se han beneficiado aquellos que, siguiendo el Consejo de Charles Munger (Socio de W. Buffett), atravesaron con fortaleza de carácter los momentos de máximo pesimismo. Según él, la potencia a largo plazo del interés compuesto sólo tiene un enemigo: la innecesaria interrupción de su trabajo (es decir, vender de manera innecesaria).

Aquellos que aprovecharon las vacaciones de verano para leer las noticias y declaraciones de este periodo, coincidirán conmigo que los Bancos Centrales y sus representantes han monopolizado los movimientos de las Bolsas … ¡y de la Deuda Soberana!

Los resultados a final de septiembre de nuestros fondos y carteras, que se recogían en el Cuadro 1, han venido impulsados por los factores siguientes:

A) Renta Variable

- Crecimiento de BPA respecto a 2022, a pesar de que este último año registró crecimientos porcentuales elevadísimos

- Anticipación del giro de la política monetaria con caídas de los tipos de interés

- Fortísima apreciación de las compañías tecnológicas

B) Renta Fija

- Arrastre de las subidas de los tipos de interés, especialmente en los plazos más cortos

- Rendimientos atractivos para todos los plazos, con potenciales revalorizaciones en los más largos si cambia el signo de la política monetaria

En la carta de 30 de junio de nuestra Presidenta María Díaz-Morera, se exponían los criterios que, dada la evolución anterior, dominaban nuestra política de inversiones y que ello concretaba en:

- Diversificación de activos

- Calidad innegociable, tanto de RV como RF

- Disciplina de valoración en evitación de sobreprecio

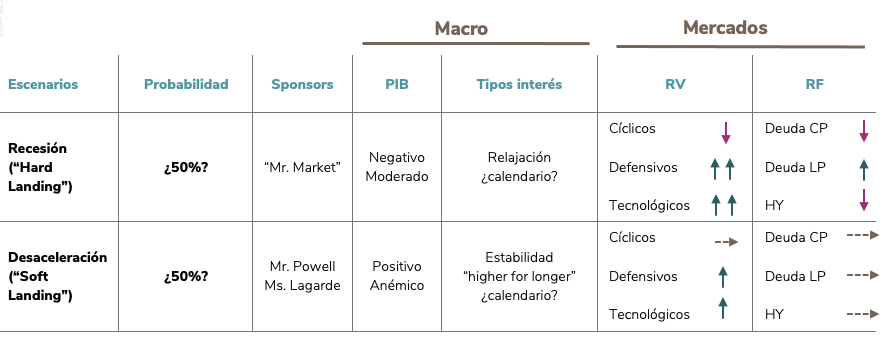

UN MARCO DE REFERENCIA

Sigue la habitual incertidumbre macroeconómica y su respuesta por los Bancos Centrales, lo que divide a economistas e inversores. El Cuadro 2 pretende servir de marco para el final de 2023 y, sobre todo 2024, pues parece que el ciclo se alarga sin definir ninguno de los dos escenarios que se recogen en el Cuadro.

UNA VISIÓN A MÁS LARGO PLAZO: LA ADAPTACIÓN AL NUEVO ENTORNO

Quisiera añadir a lo anterior una reflexión para los próximos años, cuya evolución puede romper, en opinión de EDM, con la dinámica de la década anterior y van a condicionar la estructura de los activos de nuestras carteras financieras.

Creemos que los años que vienen van a definirse como un periodo más difícil para la consecución de retornos reales positivos, por la concurrencia de los factores siguientes:

- Impacto de tipos de interés más elevados

- Factores estructurales que propician fases de inflación más elevadas

- Crecimiento económico positivo pero modesto … salvando saltos tecnológicos (IA)

- Entorno político fragmentado propicio al populismo

- Tensiones geopolíticas crecientes

Ese entorno, de materializarse, puede implicar retornos nominales positivos pero una vez deducida la inflación, inferiores a los de la década pasada que algunos calificaron con la de la "gran moderación".

Para abordarla no hemos de introducir grandes cambios en el estilo de inversión de EDM, caracterizado por invertir en activos que busquen el crecimiento patrimonial y para ello:

- Evitar grandes errores

- Identificar las mejores compañías, es decir, de máxima calidad y previsibilidad de sus negocios que …

- … son el camino más aburrido, pero eficaz, para la obtención de resultados atractivos

- Buscar la revalorización a largo plazo y no la maximización a corto plazo, es decir, utilizar el sentido común

Nada de esto es nuevo para nuestros clientes: ¿Cuál, pues, va a ser la novedad en ese nuevo entorno? Esencialmente la introducción permanente (esta es la palabra clave) en las carteras, cualquiera que sea el perfil del inversor, de activos líquidos o de bajísima volatilidad que han dejado de ser "basura" a ofrecer una rentabilidad atractiva.

Nuestro CDA (Comité de Distribución de Activos) ya ha iniciado prudentemente esta evolución posibilitada por la subida de los tipos de interés que permiten: (1) disponer de activos realizables para aprovechar momentos de debilidad de mercados y (2) reducir la volatilidad de las carteras en un entorno general económico, político y social ya de por sí altamente volátil.

Debo insistir, para acabar, que ello no significa un giro hacia una gestión táctica sino la disposición de forma permanente de activos bien remunerados para aprovechar "Known unknowns".

Una vez más aprovecho esta carta para agradecerle nuevamente la confianza que nos dispensa y anticiparle que los Foros de Inversores se celebrarán en las fechas siguientes:

Barcelona: Lunes 13 de noviembre 2023

Madrid: Lunes 20 de noviembre 2023

Por favor, ¡reserve su agenda!

Reciba un cordial saludo

Carlos Llamas,

director general