Benvolgut/da client/a,

Davant les excepcionals circumstàncies provocades per la Guerra a Ucraïna, he decidit avançar la meva carta trimestral per explicar el que estem fent per protegir el valor del patrimoni que ens ha confiat.

Per començar, dir que compartim amb vostè la gran preocupació davant d'una situació fins fa poc inimaginable, que ens recorda les pitjors experiències del passat. En la nostra missió de protegir el seu patrimoni, la pregunta que ens assalta a tots és: què fer?. Lamentablement, els escenaris que s'obren davant nostre en l'immediat futur son poc favorables doncs només entreveiem amb realisme un escenari "molt dolent" i un altre de "dolent".

L'escenari "molt dolent" és l'extensió del conflicte per un incident incontrolable. No és probable, però en les actuals circumstàncies no és impossible: penseu en l'atac a la central nuclear la passada setmana. Per més que aquest sentiment genera temors i angoixa, les conseqüències per a qualsevol classe d'actiu serien generalitzades i devastadores: qualsevol inversió perdria valor. Per dur que resulti manifestar-ho així, hem decidit descartar-ho del nostre procés de decisió per focalitzar-nos amb fredor i determinació a l'escenari "dolent". En què consisteix?

En plena recuperació de Covid-19, l'economia registrarà probablement un menor creixement durant la durada del conflicte, així com una empenta a l'alça de la inflació per l'augment del preu de l'energia, matèries primeres i productes alimentaris. La solució per reduir o eliminar aquesta dependència exigirà temps i diners. Addicionalment, els Bancs Centrals (especialment el BCE) s'enfronten a un dilema significatiu doncs un enduriment de la política monetària, esperat fins fa poc, podria complicar les coses.

La nostra resposta a aquest escenari "dolent" ha estat consistent amb el nostre estil d'inversió, és a dir, descendir a la selecció de les companyies en què invertim. Tot i que aquest treball és permanent hem procedit a revisar la tesi d'inversió de cadascuna d'elles a la llum de la nova situació, un procés de reordenació i optimització eliminant aquelles que ens semblen que poguessin veure's afectades més negativament per (1) el preu de l'energia, (2) la ciclicitat del seu negoci i (3) exposició rellevant al mercat rus. En realitat no són tantes per la nostra coneguda preferència per companyies de qualitat.

Per contra, hem aprofitat les caigudes de cotització per invertir o reforçar la inversió en companyies de qualitat extraordinària, la sobrevaloració anterior de les quals penalitzava la seva compra. Aquesta oportunitat ens l'han ofert les caigudes de cotització de la setmana passada a causa de vendes massives a les Borses, especialment les europees. Convé recordar que el perfil de les vendes de les companyies en què invertim és global i, en conseqüència, el seu domicili europeu oculta l'enorme diversificació geogràfica dels seus negocis. També hem aprofitat per retallar algunes posicions de la selecció nord-americana, prescindint d'aquelles empreses el model de negoci de les quals ens sembla més vulnerable.

Les posicions de Renda Variable de la seva cartera cotitzen a múltiples (PER) semblants als de març de 2020, quan l'economia mundial es va aturar a causa de Covid-19. Tot i que això no garanteix l'evolució a curt termini de la inversió, sí que redueix significativament el risc de preu mirant al futur.

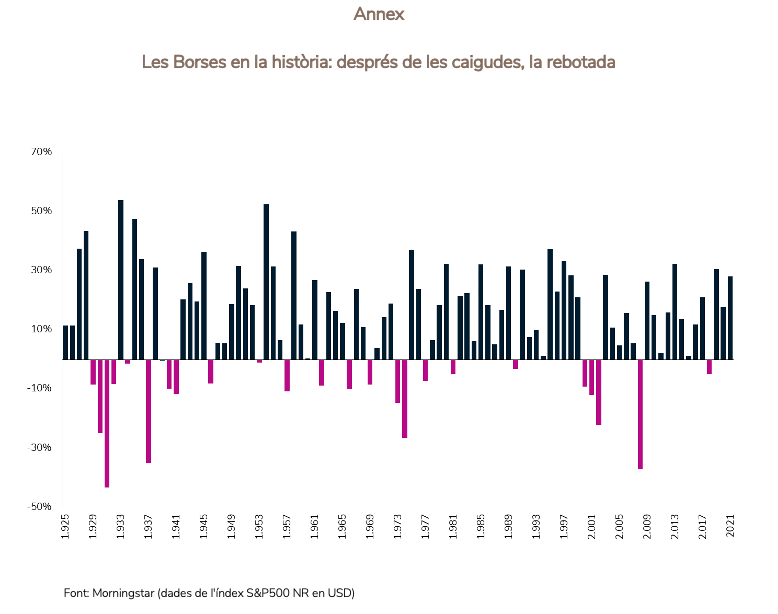

És oportú, a més, recordar que el valor d'una empresa no es destrueix per un augment de la por al desconegut, és a dir, per una pujada de la prima de risc. Això afecta el preu. Però el valor té a veure amb els beneficis esperats a llarg termini que, en la nostra selecció creiem romanen intactes. Per això considerem que són un veritable "dipòsit de valor" més enllà d'una potencial ralentització del creixement dels seus beneficis el 2022, cosa que és possible. És més que probable que aquest valor emergeixi en el moment que aquest escenari "molt dolent" desaparegui de l'ànim dels inversors (vegeu l'Annex).

Per acabar, una reflexió a compartir amb vostè és que la Guerra d'Ucraïna ha vingut a cristal·litzar un nou ordre mundial presidit per un major risc geopolític, del qual veníem advertint des de fa anys. En aquest entorn, sentim que les nostres conviccions fermes basades en l'anàlisi individualitzada de les inversions es veuran recompensades doncs, a partir d'ara, la qualitat serà més necessària que mai i, tot i que és escassa en general, les nostres carteres la posseeixen en abundància.

Confio que aquestes línies, si bé no eliminin la seva preocupació per l'estat del món, infonguin quelcom de confiança, doncs com que el "món no s'acaba" el potencial de revalorització de la seva cartera és gran.

Agraint la seva confiança, rebia un cordial salutació,