Distinguid@ client@,

Ante las excepcionales circunstancias provocadas por la Guerra en Ucrania, he decidido adelantar mi carta trimestral para explicar lo que estamos haciendo para proteger el valor del patrimonio que nos ha confiado.

Para empezar, decir que compartimos con Vd. la gran preocupación ante una situación hasta hace poco inimaginable, que nos retrotrae a las peores experiencias del pasado. En nuestra misión de proteger su patrimonio, la pregunta que nos asalta a todos es: ¿qué hacer?. Lamentablemente, los escenarios que se abren ante nosotros en el inmediato futuro son poco halagüeños pues sólo entrevemos con realismo un escenario "muy malo" y otro "malo".

El escenario "muy malo" es la extensión del conflicto por un incidente incontrolable. No es probable, pero en las actuales circunstancias no es imposible: piénsese en el ataque a la Central Nuclear la pasada semana. Por más que ese sentimiento genera temores y angustia, las consecuencias para cualquier clase de activo serían generalizadas y devastadoras: cualquier inversión perdería valor. Por duro que resulte manifestarlo así hemos decidido descartarlo de nuestro proceso de decisión para focalizarnos con frialdad y determinación en el escenario "malo". ¿En qué consiste?

En plena recuperación de Covid-19, la economía registrará probablemente un menor crecimiento durante la duración del conflicto, así como un empujón al alza de la inflación por el aumento del precio de la energía, materias primas y productos alimenticios. La solución para reducir o eliminar esa dependencia exigirá tiempo y dinero. Adicionalmente, los Bancos Centrales (especialmente el BCE) se enfrentan a un dilema significativo pues un endurecimiento de la política monetaria, esperado hasta hace poco, podría complicar las cosas.

Nuestra respuesta a ese escenario "malo" ha sido consistente con nuestro estilo de inversión, es decir, descender a la selección de las compañías en que invertimos. Aunque ese trabajo es permanente hemos procedido a revisar la tesis de inversión de cada una de ellas a la luz de la nueva situación, un proceso de reordenación y optimización eliminando aquellas que nos parecen pudieran verse afectadas más negativamente por (1) el precio de la energía, (2) la ciclicidad de su negocio y (3) exposición relevante al mercado ruso. En realidad no son tantas por nuestra conocida preferencia por compañías de calidad.

Por contra, hemos aprovechado las caídas de cotización para invertir o reforzar la inversión en compañías de calidad extraordinaria, cuya sobrevaloración anterior penalizaba su compra. Esta oportunidad nos la han ofrecido las caídas de cotización de la semana pasada debido a ventas masivas en las Bolsas, especialmente las europeas. Conviene recordar que el perfil de las ventas de las compañías en que invertimos es global y, en consecuencia, su domicilio europeo oculta la enorme diversificación geográfica de sus negocios. También hemos aprovechado para recortar algunas posiciones de la selección norteamericana, prescindiendo de aquellas empresas cuyo modelo de negocio nos pareciera más vulnerable.

Las posiciones de Renta Variable de su cartera cotizan a múltiplos (PER) parecidos al de marzo de 2020, cuando la economía mundial se detuvo a causa de Covid-19. Aunque eso no garantiza la evolución a corto plazo de la inversión, sí reduce significativamente el riesgo de precio mirando al futuro.

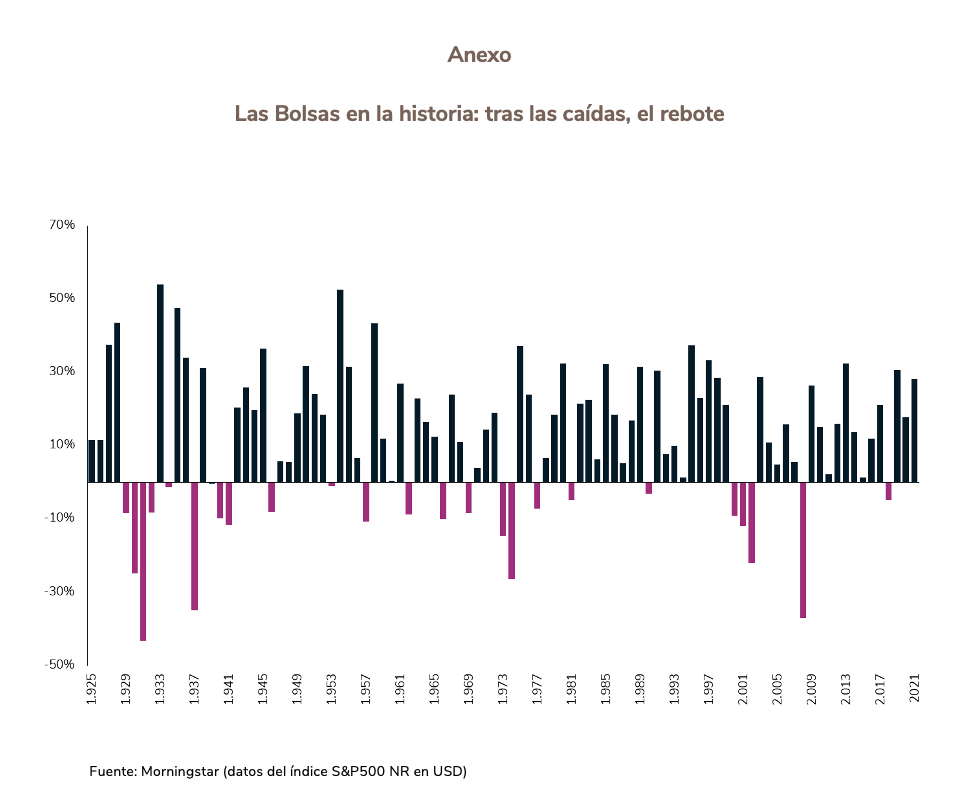

Es oportuno, además, recordar que el valor de una empresa no se destruye por un aumento del miedo a lo desconocido, es decir, por una subida de la prima de riesgo. Eso afecta al precio. Pero el valor tiene que ver con los beneficios esperados a largo plazo que, en nuestra selección creemos permanecen intactos. Por ello consideramos que son un verdadero "depósito de valor" más allá de una potencial ralentización del crecimiento de sus beneficios en 2022, cosa que es posible. Es más que probable que ese valor emerja en el momento que ese Escenario "muy malo" desaparezca del ánimo de los inversores (ver el Anexo).

Para acabar, una reflexión a compartir con Vd. es que la Guerra de Ucrania ha venido a cristalizar un nuevo orden mundial presidido por un mayor riesgo geopolítico, del que veníamos advirtiendo desde hace años. En este entorno, siento que nuestras convicciones firmes basadas en el análisis individualizado de las inversiones se verán recompensadas pues a partir de ahora la calidad será más necesaria que nunca y aunque es en general escasa nuestras carteras la poseen en abundancia.

Confío que estas líneas, si bien no eliminen su preocupación por el estado del mundo, infundan algo de confianza, pues como el "mundo no se acaba" el potencial de revalorización de su cartera es grande.

Agradeciendo su confianza, reciba un cordial saludo,