Benvolgut/da client/a:

L’any 2024 s’acaba amb resultats satisfactoris tant per als inversors en renda fixa (RF) com en renda variable (RV), consolidant així l’excepcional 2023 i contribuint a recuperar les rendibilitats a llarg termini després d’un 2022 horrible, en què es van produir les pujades de tipus d’interès més importants en quatre dècades.

L’annex recull els resultats dels fons d'inversió gestionats per EDM Asset Management* i els dels promoguts per EDM Wealth Management*, amb delegació de la gestió a tercers. Cal tenir en compte la seva comparació amb la inflació.

Hem repetit un i altre cop que anticipar el comportament dels mercats és una tasca impossible, ja que la seva evolució a curt termini rau en l’estat d’ànim i en les expectatives dels inversors, que, com és sabut, són canviants i volàtils!

La nostra aproximació a la inversió no especulativa, que es resumeix en «acompanyar per créixer», observa amb optimisme escèptic les previsions que aquests dies inunden el mercat. Amb tot, intentaré donar resposta a les preguntes més freqüents dels nostres clients en aquestes darreres setmanes de 2024.

1. Què podem esperar de la nova administració nord-americana?

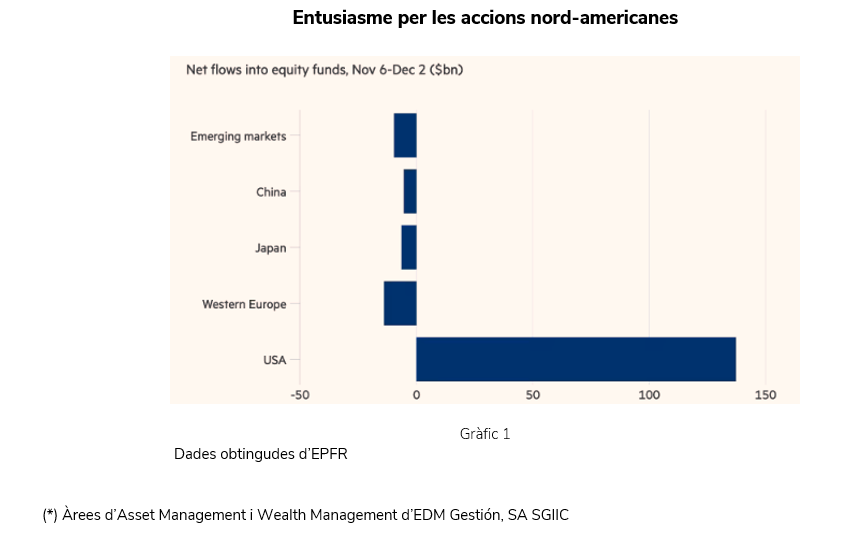

L’arribada de Donald Trump a la presidència s’ha vist acompanyada d’una marxa triomfal als mercats i d’un optimisme desbordat als EUA, cosa que es reflecteix en un flux d’inversions extraordinari (gràfic 1) a costa de la resta dels mercats borsaris d’altres àrees geogràfiques.

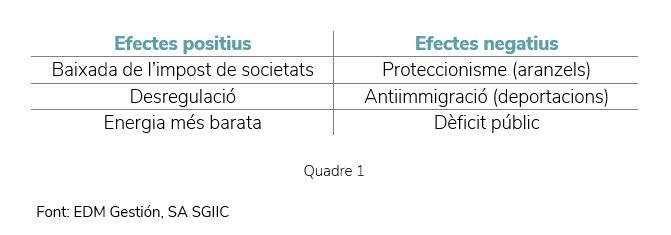

Tanmateix, molts economistes alerten sobre determinats efectes negatius a mig termini de les polítiques anunciades, que poden moderar o fins i tot revertir l’eufòria actual. El quadre 1 intenta resumir els efectes positius i negatius de les polítiques que ha anunciat el president electe.

No hi ha res segur, però és possible que en la que carta que us enviï el mes de juny observem l’economia i els mercats nord-americans des d’una perspectiva diferent.

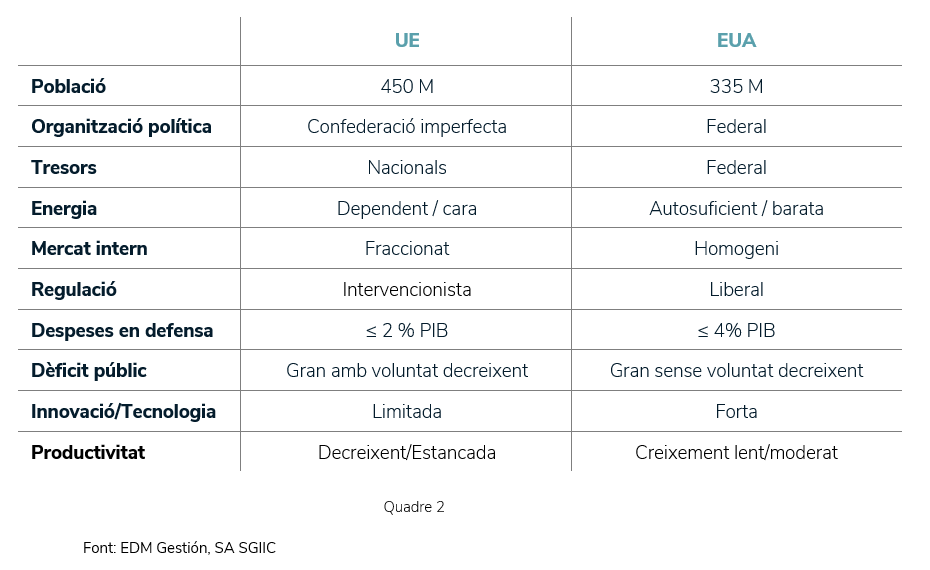

2. L’«excepcionalisme» nord-americà i l’estancament a la Unió Europea: l’impuls Trump?

En els darrers mesos, s’ha estès la idea que els EUA són un país beneït per múltiples factors que trobem a faltar a Europa, sumida ara mateix en una reflexió existencial. El quadre 2 pretén explicar aquest concepte.

Com es pot observar, estem davant de dos perfils bastant diferents. Amb independència d’això, a Europa detectem que s’ha pres consciència que, si no s’adopten canvis en temes centrals, no serà possible revertir la tendència actual (Informes Draghi i Letta). Irònicament, estaríem en un punt d’inflexió promogut i, potser, reforçat per l’arribada de Donald Trump. A més, el pessimisme sobre Europa és avui generalitzat, amb la qual cosa el 2025 pot portar sorpreses positives empeses per baixades dels tipus d’interès (vegeu el punt següent) i per un possible alto el foc a Ucraïna.

3. Continuaran baixant els tipus d’interès?

Per respondre a aquesta pregunta, cal diferenciar les situacions dels EUA i de la UE. A Europa, amb un creixement baix o fins i tot un estancament, la inflació està caient amb més decisió i la resposta és clarament afirmativa: la caiguda dels tipus es mantindrà.

Als EUA, la situació té més matisos i la resposta és dubtosa a causa de:

- La fortalesa de l’economia i del mercat laboral

- La reducció més lenta de la inflació

- Les polítiques de Donald Trump de caire inflacionista

La Fed ja ha expressat recentment les seves reserves: ens dirigim, doncs, a un «xoc de trens» entre l’Administració i la Reserva Federal? Tot i que serà un tema central l’any 2025, la recent reacció del mercat de deute a les paraules del president de la Fed no admet dubtes: els inversors estan nerviosos. Una pèrdua de confiança en el deute nord-americà seria desastrosa per als mercats. Creiem que el nou president en prendrà nota.

4. Com invertir en renda fixa (RF)?

Davant l’esperada i anunciada baixada dels tipus d’interès oficials, molts inversors s’afanyen a allargar la seva exposició en RF, és a dir, a incrementar-ne la durada. La volatilitat del mercat de deute públic a 10 anys (10Y Treasury Bond) ha estat molt elevada, al compàs de l’estimació sobre el calendari i la intensitat de l’esperada baixada dels tipus d’interès oficials.

A més de l’evolució de la política monetària, és important també valorar altres factors, especialment la demanda de finançament per part dels tresors impulsada pel refinançament del deute vençut, i les grans necessitats d’inversió finançades amb deute (descarbonització, defensa), cosa que suggereix rendiments (yields) més elevats.

Per tant, no seria cap sorpresa que els tipus d’interès oficials, que depenen dels bancs centrals, i el rendiment del deute públic de terminis curts (2 anys) baixin, mentre que els de deute a llarg termini facin un repunt.

I, per atiar el foc, no oblidem la preocupació per la inflació!

5. La trajectòria de l’endeutament públic: fins quan?

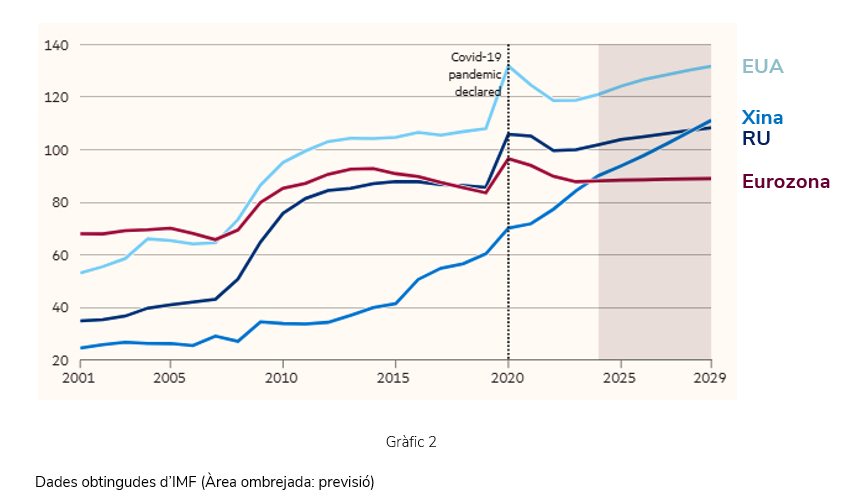

Els nostres clients amb més experiència en el món de la inversió ens traslladen la seva inquietud pel gran endeutament dels països desenvolupats, que presenten una trajectòria simplement insostenible (gràfic 2).

Això no significa que assistim a un impagament del deute, però sí a una exigència de rendibilitat (yield) més alta per part dels prestamistes per compensar l’imparable endeutament públic.

La seva reconducció es pot aconseguir mitjançant un o més dels factors següents:

a) creixement nominal de l’economia (PIB nominal) superior als tipus d’interès i, perquè això passi, potser cal…

b) …major inflació, que augmenti la recaptació (IVA/IRPF/IS)

c) augment dels impostos directes i indirectes

d) reducció de la despesa pública

No cal ser Milei o Elon Musk per entendre la dificultat que això suposa, però és una cosa que, tard o d’hora, s’haurà d’acabar abordant. Potser quan es produeixi un «avís» dels bonistes...

En aquest context, per tant, no és cap sorpresa que el preu de l’or s’hagi disparat al llarg del 2024. L’or no guarda cap correlació amb l’evolució de la inflació, però podria ser una resposta a la difosa inquietud davant l’endeutament.

6. Què podem esperar de la intel·ligència artificial (IA)?

La IA suposa un avenç tecnològic que tindrà continuïtat en el futur. Una altra cosa és si ha de ser el motor d’una recuperació del creixement de la productivitat tant als EUA com a Europa, molt modest en els darrers anys.

Hem llegit opinions informades però divergents al respecte i no és fàcil pronunciar-s’hi. Tanmateix, el que ens importa com a inversors és el posicionament en les carteres de RV. I les inversions multimilionàries d’aquestes companyies per desenvolupar la IA encara han de produir retorns verificables.

En revolucions tecnològiques anteriors, curiosament, el guanyador a llarg termini no ha estat el fabricant de la tecnologia, sinó els usuaris que se n’han aprofitat. En conseqüència, la nostra mirada se centra en el benefici que aporta la IA a les excel·lents companyies en què invertim.

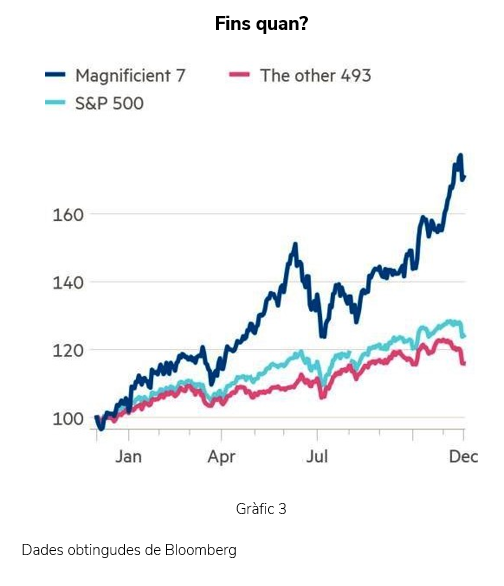

7. Continuaran els 7 magnífics liderant el mercat?

Les accions de set grans companyies nord-americanes1 representen el 33 % de la capitalització de l’índex S&P500 i el 72 % de la seva revaloració el 2024. Aquesta evolució ens recorda el que va passar en la dècada de 1970 amb els «Nifty Fifty», que van monopolitzar l’interès inversor i, després d’una pujada imparable, es van mantenir en una letargia que va durar dues dècades.

En realitat, la resposta a aquesta pregunta és conceptualment molt simple: depèn del creixement futur dels seus beneficis. Ara mateix, amb múltiples PER molt elevats, els inversors (el mercat) donen per fet que el creixement actual continuarà durant dècades. Nosaltres sabem que això és impossible i que, per tant, cada dia que passa ens acosta a una reapreciació a la baixa de les seves valoracions (PER).

Per tant, cal no deixar-se endur per l’entusiasme regnant. L’experiència aconsella no creure en la repetida frase: «aquest cop serà diferent».

(1) 7 magnífics: Nvidia, Microsoft, Meta, Tesla, Alphabet, Amazon i Apple

8. Estan cares les accions? Ens trobem davant d’una bombolla?

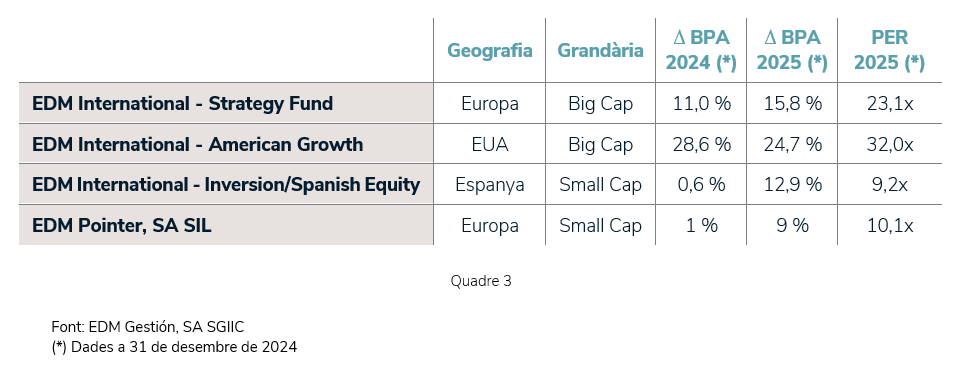

Aquesta pregunta és recurrent i sempre té difícil resposta, atès que la clàssica «depèn» no acostuma a satisfer qui la planteja. Com és sabut, el valor de les companyies depèn del creixement esperat dels seus beneficis futurs i de la percepció dels inversors sobre la probabilitat/seguretat d’assolir-los. Per aquest motiu, EDM construeix les seves carteres amb companyies que tinguin un «creixement estructural», és a dir, que el creixement dels seus beneficis (BPA) sigui altament probable i previsible.

El quadre 3 recull algunes dades que situen la qüestió i fan referència a quatre fons d’EDM de RV que integren moltes carteres dels nostres clients:

D’acord amb aquest quadre, es pot deduir:

- La confiança en què el negoci (BPA) continuï registrant un creixement l’any 2025 en línia amb la tendència històrica.

- Les valoracions (PER) de les grans companyies de qualitat són exigents, mentre que la nord-americana és vulnerable a un canvi en el sentiment dels inversors, ja que estan sobrevalorades en relació amb les dades històriques.

- Les companyies de mitjana o petita capitalització, oblidades pels grans índexs, tenen un preu econòmic i un risc de valoració baix.

9. Introduirà canvis EDM en les carteres de cara a 2025?

Des de fa mesos, el nostre Comitè de Distribució d’Actius (CDA) propugna una reducció moderada de l’exposició a la RV i una recuperació de l’exposició a la RF amb un triple objectiu:

- atendre les disposicions regulars dels clients amb els quals s’hagi acordat, un cop que els interessos s’han normalitzat;

- moderar la volatilitat en previsió d’un canvi sobtat de sentiment i, en conseqüència…

- …disposar d’actius del mercat monetari o de RF a curt termini («pólvora seca») per aprofitar correccions significatives en la RV, si es produïssin.

Aquesta política pot continuar si l’optimisme actual («sentiment») s’imposa al «fonament» de la valoració, atès que la forta unanimitat actual aconsella prudència.

10. Com veiem les carteres a llarg termini? La «nova» 60/40

Cada client de Gestió Discrecional de Carteres (GDC) o Assessorament té un mandat específic d’acord amb els seus objectius d’inversió a llarg termini (vegeu el llibre que acabem de publicar, El oficio de invertir). Tanmateix, el fet estadístic és que molts dels nostres clients tenen un mandat que els aproxima al clàssic 60 % RV/40 % RF, cosa que subratlla que el seu objectiu fonamental és la «protecció del capital i la superació de la inflació» a llarg termini (vegeu l’annex).

Tradicionalment, la nostra cartera 60/40 ha estat integrada per IIC (fons) de gestió pròpia i delegada. En aquest últim cas, es tracta de gestors especialitzats en una classe d’actiu (renda fixa High Yield) o geografia (EUA) a condició que EDM tingui una elevada visibilitat sobre les seves inversions i confiança en el seu estil d’inversió.

Aquesta línia s’accentuarà en el futur per diversificar les carteres amb classes d’actius, geografies o estils d’inversió diferents. En particular, inclourem actius alternatius a les carteres per iniciar una presència creixent dels actius no cotitzats (il·líquids) i incorporar-los a la «nova» 60/40. La raó d’això és el pes creixent dels actius privats (no cotitzats) en relació amb els cotitzats.

Per finalitzar, volia dir-vos que el meu propòsit és que la carta de desembre/gener sigui una mica més llarga que la de juny/juliol: espero que hagueu arribat fins aquí per comprovar-ho!

Així mateix, us recordo que mensualment rebeu, juntament amb les carteres, el nostre Flaix d’opinió, que pretén compartir en unes línies la nostra visió de l’economia i dels mercats.

En aquest comiat de l’any 2024, vull agrair-vos personalment la vostra confiança i desitjar-vos el millor per al 2025.

Carlos Llamas

Conseller delegat

ANNEX

CONSIDERACIONS LEGALS

1) La present informació té una finalitat publicitària i merament informativa. No és i no pot considerar-se assessorament en matèria d'inversió o opinió legal, i no pretén substituir l'assessorament necessari en aquesta matèria ni constituir una oferta de venda o petició d'una oferta de compra.

2) Totes les opinions i estimacions facilitades estan elaborades en base a fonts considerades com a fiables. No obstant això, EDM Gestión SA SGIIC no pot garantir que siguin exactes o completes, i no assumeix cap responsabilitat per qualsevol pèrdua directa o indirecta que pugui resultar de l'ús de la informació proporcionada en aquest document.

3) Dins la present informació apareixen dades referides a rendiments passats dels productes comentats. EDM Gestión SA SGIIC adverteix que les rendibilitats passades no són un indicador fiable de les futures.

4) L'inversor ha de ser conscient que els productes inclosos en aquest document poden no ser adequats per als seus objectius específics d'inversió, la seva posició financera o patrimonial, o el seu perfil de risc. Per tant, haurà de prendre les seves pròpies decisions tenint en compte aquestes circumstàncies i procurant-se l'assessorament especialitzat en matèria fiscal, legal, financera, reguladora, comptable o d'una altra índole que pugui necessitar.

5) Es deixa constància que els instruments recollits en aquesta informació estan sotmesos a possibles afectacions per causes comunes diverses, com ara:

- Les alteracions del mercat per circumstàncies imprevisibles.

- Riscos de liquiditat i altres que alterin l'evolució de la inversió.

6) Dins d'aquesta documentació pot haver-hi dades basades en divises diferents de les utilitzades pels receptors de la mateixa. Per tant, s'ha de considerar la possibilitat de qualsevol canvi a l'alça o a la baixa del valor de la divisa i la seva afectació als resultats dels productes o instruments proposats.

7) Hi ha a disposició del públic, per a cadascun dels Fons de EDM Gestión SA SGIIC, el fullet informatiu complet, el document amb les dades fonamentals per a l'inversor, informes periòdics i la darrera memòria anual auditada, que es poden sol·licitar gratuïtament al domicili de la Societat Gestora o al web www.edm.es.

8) EDM Gestión S.A. SGIIC és una societat anònima de dret espanyol inscrita al Registre Especial de Societats Gestores d'Institucions d'Inversió Col·lectiva de la CNMV amb el núm. 49 i inscrita al Registre Mercantil de Madrid en el tom 36.739, foli 52, fulla M-658.326 i CIF: A-58.217.175. La seva activitat és, entre altres, la representació, gestió i administració de Fons i Societats d'Inversió de domicili i legislació espanyola i la gestió discrecional de carteres.

DISCLAIMER

EDM Ahorro FI és un fons d'inversió autoritzat i regulat per la Comissió Nacional del Mercat de Valors (CNMV) (núm. registre 47) i gestionat per EDM Gestión S.A. S.G.I.I.C. (núm. registre CNMV 49). Es tracta d'un fons art. 8 SFDR. És un fons amb perfil de risc 2 en una escala de l'1 al 7. En els darrers cinc exercicis la classe L ha obtingut la següent rendibilitat anual: 2019: 4.78%; 2020: 0.38%; 2021: 1.58%; 2022: -4.08%; 2023: 5.34%.

EDM Renta FI és un fons d'inversió autoritzat i regulat per la Comissió Nacional del Mercat de Valors (CNMV) (núm. registre 530) i gestionat per EDM Gestión S.A. S.G.I.I.C. (núm. registre CNMV 49). És un fons amb perfil de risc 1 en una escala de l'1 al 7. En els darrers cinc exercicis la classe L ha obtingut la següent rendibilitat anual: 2019: 0.61%; 2020: -0.03%; 2021: -0.11%; 2022: 0.07%; 2023: 3.20%.

EDM Credit Portfolio és un subfons d'EDM International SICAV autoritzat a Luxemburg i regulat per la Commission de Surveillance du Secteur Financier (CSSF) (núm. registre 851). La Societat Gestora és Waystone Management Company (Lux) S.A., subjecta a la supervisió de CSSF. El subfons està gestionat i comercialitzat a Espanya per EDM Gestión S.A. S.G.I.I.C. (núm. registre CNMV 49). Es tracta d'un subfons art. 8 SFDR. És un fons amb perfil de risc 3 en una escala de l'1 al 7. Des de la creació de la classe L el 19/01/2021 i fins al 31/12/2023, ha obtingut la següent rendibilitat anual: 2022: -14.66%; 2023: 8.85%.

EDM Renta Fija Horizonte 5 años FI es un fons d'inversió autoritzat i regulat per la Comissió Nacional del Mercat de Valors (CNMV) (núm. registre 5806) i gestionat per EDM Gestión S. A., S.G.I.I.C. (núm. registre en CNMV 49). És un fons amb perfil de risc 2 en una escala de l'1 al 7. Des del seu llançament el 6/10/2023, no existeixen períodes complets per a informar sobre la seva rendibilitat anual.

Les inversions en renda fixa realitzades pel fons tindrien pèrdues si els tipus d'interès pugen, per la qual cosa els reemborsaments realitzats abans del venciment poden suposar pèrdues per a l'inversor.

Tot reemborsament realitzat amb anterioritat al venciment suportarà una comissió del 3%, excepte si s'ordena en alguna de les 9 dates específicament previstes: 20/06 i 20/12 del 2024; 20/06 i 20/12 del 2025; 20/06 i 20/12 del 2026; 20/06 i 20/12 del 2027 i 20/06/2028 o següent dia hàbil, respectivament.

S'adverteix que la rendibilitat estimada del fons no protegeix els inversors de l'efecte de la inflació durant el període fins al venciment pel que la rendibilitat real (això és, descomptant la inflació) podria ser inferior o fins i tot negativa.

EDM Renta Fija Horizonte 2,5 años, FI: Fons d'inversió gestionat per EDM Gestió S. a., S.G.I.I.C. i registrat en la CNMV amb el número 5867. És un fons de categoria renda fixa euro i amb perfil de risc 2 en una escala de l'1 al 7. Des del seu llançament el 17/05/2024, no existeixen períodes complets per a informar sobre la seva rendibilitat anual.

EDM Cartera FI és un fons d'inversió autoritzat i regulat per la Comissió Nacional del Mercat de Valors (CNMV) (núm. registre 4043) i gestionat per EDM Gestión S.A. S.G.I.I.C. (núm. registre CNMV 49). Es tracta d'un fons art. 8 SFDR. És un fons amb perfil de risc 3 en una escala de l'1 al 7. En els darrers cinc exercicis la classe L ha obtingut la següent rendibilitat anual: 2019: 16.12%; 2020: 3.87%; 2021: 12.98%; 2022: -16.28%; 2023: 17.51%.

EDM Renta Variable Internacional FI és un fons d'inversió autoritzat i regulat per la Comissió Nacional del Mercat de Valors (CNMV) (núm. registre 4604) i gestionat per EDM Gestión S. A., S.G.I.I.C. (núm. registre en CNMV 49). És un fons amb perfil de risc 4 en una escala de l'1 al 7. En els últims cinc exercicis la classe L ha obtingut la següent rendibilitat anual: 2019: 29,20%; 2020: 8,03%; 2021: 28,38%; 2022: -23,00%; 2023: 28,47%.

EDM Inversión/Spanish Equity és un subfons d'EDM International SICAV autoritzat a Luxemburg i regulat per la Commission de Surveillance du Secteur Financier (CSSF) (núm. registre 851). La Societat Gestora és Waystone Management Company (Lux) S.A., subjecta a la supervisió de CSSF. El subfons està gestionat i comercialitzat a Espanya per EDM Gestión S.A. S.G.I.I.C. (núm. registre CNMV 49). Es tracta d'un subfons art. 8 SFDR. És un fons amb perfil de risc 5 en una escala de l'1 al 7. En els darrers cinc exercicis la classe L ha obtingut la següent rendibilitat anual: 2019: 12.36%; 2020: -10.18%; 2021: 14.52%; 2022: -12.69%; 2023: 17.28%.

EDM Strategy Fund és un subfons d'EDM International SICAV autoritzat a Luxemburg i regulat per la Commission de Surveillance du Secteur Financier (CSSF) (núm. registre 851). La Societat Gestora és Waystone Management Company (Lux) S.A., subjecta a la supervisió de CSSF. El subfons està gestionat i comercialitzat a Espanya per EDM Gestión S.A. S.G.I.I.C. (núm. registre CNMV 49). Es tracta d'un subfons art. 8 SFDR. És un fons amb perfil de risc 4 en una escala de l'1 al 7. En els darrers cinc exercicis la classe L ha obtingut la següent rendibilitat anual: 2019: 30.42%; 2020: 0.28%; 2021: 29.23%; 2022: -17.81%; 2023: 26.01%.

EDM Global Equity Impact Fund és un subfons d'EDM International SICAV autoritzat a Luxemburg i regulat per la Commission de Surveillance du Secteur Financier (CSSF) (núm. registre 851). La Societat Gestora és Waystone Management Company (Lux) S.A., subjecta a la supervisió de CSSF. El subfons està gestionat i comercialitzat a Espanya per EDM Gestión S.A. S.G.I.I.C. (núm. registre CNMV 49). Es tracta d'un subfons art. 8 SFDR. Des del seu llançament el 30/05/2022 fins al 31/12/2023, la classe L ha obtingut la següent rendibilitat anual: 2023: 21.24%.

EDM American Growth Fund és un subfons d'EDM International SICAV autoritzat a Luxemburg i regulat per la Commission de Surveillance du Secteur Financier (CSSF) (núm. registre 851). La Societat Gestora és Waystone Management Company (Lux) S.A., subjecta a la supervisió de CSSF. El subfons està gestionat i comercialitzat a Espanya per EDM Gestión S.A. S.G.I.I.C. (núm. registre CNMV 49). Es tracta d'un subfons art. 8 SFDR. Des de la creació de la classe L el 18/01/2021 fins al 31/12/2023, ha obtingut la següent rendibilitat anual: 2022: -43.38%; 2023: 34.92%.

EDM Latin American Equity Fund és un subfons d'EDM International SICAV autoritzat a Luxemburg i regulat per la Commission de Surveillance du Secteur Financier (CSSF) (núm. registre 851). La Societat Gestora és Waystone Management Company (Lux) S.A., subjecta a la supervisió de CSSF. El subfons està gestionat i comercialitzat a Espanya per EDM Gestión S.A. S.G.I.I.C. (núm. registre CNMV 49). Es tracta d'un subfons art. 8 SFDR. En els darrers cinc exercicis la classe L ha obtingut la següent rendibilitat anual: 2019: 22.32%; 2020: -28.51%; 2021: -19.03%; 2022: 11.17%; 2023: 24.91%.

EDM International Equities FI és un fons d'inversió autoritzat i regulat per la Comissió Nacional del Mercat de Valors (CNMV) (núm. registre 2817) i gestionat per EDM Gestión S.A. S.G.I.I.C. (núm. registre CNMV 49). Es tracta d'un fons art. 8 SFDR. És un fons amb perfil de risc 4 en una escala de l'1 al 7. En els darrers cinc exercicis la classe L ha obtingut la següent rendibilitat anual: 2019: 6.68%; 2020: 1.95%; 2021: 5.07%; 2022: -14.98%; 2023: 24.40%. L'any 2022 es van produir modificacions significatives en la política. Les dades anteriors a 2022 no són representatives segons la política d'inversió actual.

EDM Pointer SA SIL és una IIC d'inversió lliure autoritzada i regulada per la Comissió Nacional del Mercat de Valors (CNMV) (núm. registre 26) i gestionada per EDM Gestión S.A. S.G.I.I.C. (núm. registre CNMV 49). És un fons amb perfil de risc 4 en una escala de l'1 al 7. Des del seu llançament el 26/11/2021 fins al 31/12/2023, la classe A ha obtingut la següent rendibilitat anual: 2022: -7.96%; 2023: 13.16%.

EDM High Yield Short Duration és un subfons d'EDM International SICAV autoritzat a Luxemburg i regulat per la Commission de Surveillance du Secteur Financier (CSSF) (núm. registre 851). La Societat Gestora és Waystone Management Company (Lux) S.A., subjecta a la supervisió de CSSF. El subfons està gestionat i comercialitzat a Espanya per EDM Gestión S.A. S.G.I.I.C. (núm. registre CNMV 49). Es tracta d'un subfons art. 8 SFDR. Des de la creació de la classe L el 08/01/2021 fins al 31/12/2023, ha obtingut la següent rendibilitat anual: 2022: -7.18%; 2023: 5.35%.

Fondomutua pensiones UNO FP és un fons de pensions autoritzat i regulat per la Direcció General de Seguros y Fondos de Pensiones (DGSFP) (núm. registre F2154). Mutuactivos Pensiones SAU S.G.F.P. (núm. registre DGSFP G0135) és l'Entitat Gestora del fons i EDM Gestión SA SGIIC (núm. registre CNMV 49) és l'Entitat Gestora delegada i l'Entitat Promotora del Pla de Pensions EDM PENSIONS RENDA FIXA, P.P., adscrit al fons. És un fons amb perfil de risc 2 en una escala de l'1 al 7. En els darrers cinc exercicis ha obtingut la següent rendibilitat anual: 2019: 3.79%; 2020: -0.67%; 2021: 1.57%; 2022: -8.16%; 2023: 4.44%.

Fondomutua pensiones DOS FP és un fons de pensions autoritzat i regulat per la Direcció General de Seguros y Fondos de Pensiones (DGSFP) (núm. registre F2155). Mutuactivos Pensiones SAU S.G.F.P. (núm. registre DGSFP G0135) és l'Entitat Gestora del fons i EDM Gestión SA SGIIC (núm. registre CNMV 49) és l'Entitat Gestora delegada i l'Entitat Promotora del Pla de Pensions EDM PENSIONS RENDA VARIABLE, P.P., adscrit al fons. És un fons amb perfil de risc 4 en una escala de l'1 al 7. En els darrers cinc exercicis ha obtingut la següent rendibilitat anual: 2019: 23.67%; 2020: 5.66%; 2021: 22.05%; 2022: -20.56%; 2023: 29.98%.