L’economia

Pendents de la geopolítica

- El conflicte entre els EUA/Israel i l’Iran ha introduït un xoc d’oferta energètica que pot alterar les perspectives econòmiques globals. No obstant això, el creixement econòmic del 1T de 2026 ha registrat dades robustes als EUA (+0,5 %) i també a Europa (+0,1 %).

- L’impacte del preu de l’energia afecta més Europa i, sobretot, l’Àsia, on el subministrament de petroli iranià és significatiu.

- La pujada del preu del petroli, i també del gas natural, genera repunts de la inflació, la prolongació dels quals dependrà del curs de la crisi a l’Orient Mitjà, actualment encara per determinar.

- Tot i que els EUA són autosuficients en energia, l’increment de preus ja impacta en les dades d’inflació registrades (+3,3 %) i, sobretot, en les seves expectatives, atès que el preu del petroli afecta els costos de molts productes industrials i agrícoles.

- En aquest sentit, la incertesa sobre la presidència de la Reserva Federal afegeix un període d’interrogants sobre el curs de la política monetària en aquest país, atesos els antecedents d’ingerència del govern del president Trump en la seva conducció.

- La Xina manté un paper d’observador dels esdeveniments, tot i que el refredament del comerç global pesa sobre les seves exportacions.

Els mercats

Les borses es recuperen, però els bons no

- El més destacat del mes d’abril ha estat la recuperació dels índexs nord-americans (S&P 500 +10,5 % en el mes), liderats de nou per la tecnologia i també per les companyies de menor capitalització (Mid / Small Caps), llargament abandonades pels inversors.

- Aquesta evolució és seguida, tot i que amb menor intensitat, per les borses europees, que pertanyen a una zona econòmica més vulnerable a l’evolució de la guerra.

- Els índexs borsaris, als EUA amb l’S&P 500 (+5,5 % YTD), i a Europa amb el MSCI Europe (+4,2 % YTD), reflecteixen l’optimisme respecte als creixements esperats de beneficis: EUA (+13 %, consens de FactSet) i Europa (+8 %, consens d’IBES/J.P. Morgan).

- Persisteix la preocupació estructural pel creixent endeutament públic i la prolongació de la guerra a l’Iran afegeix interrogants als mercats de deute públic, els rendiments dels quals, per als terminis més llargs (10 anys), se situen significativament per sobre dels vigents a finals de gener (4,4 % US Treasury 10Y).

- La paritat dòlar-euro es mou en un entorn d’incertesa, al ritme de les notícies sobre la guerra a l’Iran: són les conseqüències de la imprevisibilitat de l’administració Trump.

- L’or cotitza als 4.600 dòlars per unça i el petroli supera els 100 dòlars per barril.

Política d’inversions

El concepte clau: la diversificació

- En els mesos recents hem introduït modificacions significatives en les carteres gestionades, guiats per criteris de diversificació geogràfica i sectorial.

- La nova distribució pretén navegar amb menor volatilitat en un entorn d’elevada incertesa en diversos àmbits: geopolític, militar i tecnològic, per no esmentar l’elevat risc de concentració en els grans índexs.

- Les carteres d’accions continuen concentrant el seu nucli en companyies de qualitat, amb generació recurrent de caixa i baixa exposició als costos energètics.

- Al mateix temps, s’ha aprofitat la infravaloració extrema de les companyies de petita i mitjana capitalització (Mid / Small Caps), fet que redueix els riscos de preu en un entorn de possible correcció generalitzada.

- La infravaloració també afecta moltes altres companyies d’elevada qualitat, on la caiguda de les seves cotitzacions ens sembla injustificada, ja que no té relació amb la seva valoració a llarg termini. Hem aprofitat aquests moviments irracionals per invertir-hi, algunes de les quals eren objectiu des de feia temps.

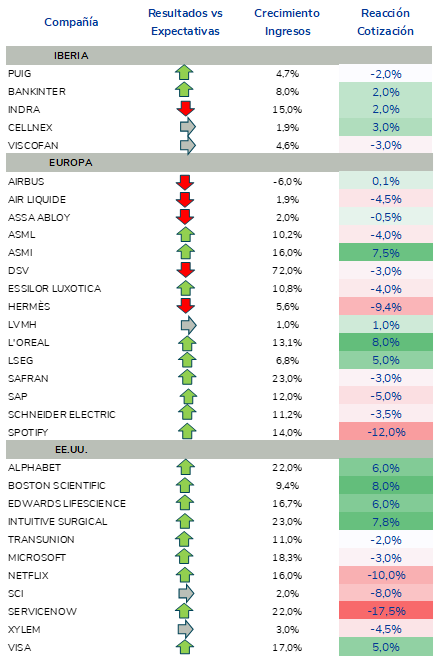

- De moment, les publicacions de beneficis per acció (BPA) de les companyies de les nostres carteres de renda variable continuen inspirant confiança. A l’annex s’inclou una presentació visual d’algunes d’aquestes.

- En renda fixa, continuem afavorint durades intermèdies (3-5 anys), amb obligada cautela en els trams més llargs mentre persisteixi la incertesa política i monetària.

- L’or, malgrat la seva correcció des de màxims, manté la seva funció estructural en l’actual entorn d’incertesa institucional, política i econòmica.

Annex

Resultats empresarials i reaccions del mercat 1T 2026

Nota: Les companyies que cotitzen en alguns mercats europeus només publiquen vendes i no el benefici per acció (BPA).

CONSIDERACIONS LEGALS

1) La present informació té una finalitat publicitària i merament informativa. No és ni pot considerar-se assessorament en matèria d’inversió ni opinió legal, no pretenent substituir l’assessorament necessari en aquesta matèria ni constituint una oferta de venda o petició d’una oferta de compra.

2) Totes les opinions i estimacions facilitades estan elaborades en base a fonts considerades com a fiables. No obstant això, EDM Gestión, SAU, SGIIC no pot garantir que siguin exactes o completes i no assumeix cap responsabilitat per qualsevol pèrdua, directa o indirecta, que pogués resultar de l’ús de les informacions facilitades en aquest document.

3) EDM Gestión, SAU, SGIIC adverteix que les rendibilitats passades no són un indicador fiable de rendibilitats futures.

4) EDM Gestión, SAU SGIIC és una societat anònima de dret espanyol inscrita en el Registre Especial de Societats Gestores d’Institucions d’Inversió Col·lectiva de la CNMV amb el núm. 49 i inscrita en el Registre Mercantil de Madrid, al tom 36.739, foli 52, fulla M-658.326 i CIF: A-58.217.175. La seva activitat és, entre altres, la representació, gestió i administració de Fons i Societats d’Inversió de domicili i legislació espanyola i la gestió discrecional de carteres.