La economía

Pendientes de la geopolítica

- El conflicto entre EE. UU./Isreal e Irán ha introducido un shock de oferta energética que puede alterar las perspectivas económicas globales. No obstante, el crecimiento económico del 1T de 2026 ha registrado datos robustos en EE. UU. (+0,5 %) y también en Europa (+0,1 %).

- El impacto del precio de la energía afecta más a Europa y, sobre todo, a Asia, donde el suministro de petróleo iraní es significativo.

- La subida del precio del petróleo, y también del gas natural, genera repuntes de la inflación cuya prolongación dependerá del curso de la crisis en Oriente Medio, ahora mismo por dilucidar.

- A pesar de que EE. UU. es autosuficiente en energía, el incremento de precios impacta ya en los datos de inflación registrados (+3,3 %) y, sobre todo, en sus expectativas, pues el precio del petróleo afecta a los costes de muchos productos industriales y agrícolas.

- A este respecto, la incertidumbre sobre la presidencia de la Reserva Federal añade un período de interrogantes sobre el curso de la política monetaria en ese país, dados los antecedentes de injerencia del gobierno del presidente Trump en su conducción.

- China mantiene un papel de observador de los acontecimientos, aunque el enfriamiento del comercio global pesa sobre sus exportaciones.

Los mercados

Las bolsas se recuperan, pero los bonos no

- Lo más llamativo del mes de abril ha sido la recuperación de los índices norteamericanos (S&P 500 +10,5% en el mes), liderados, de nuevo, por la tecnología y también por las compañías de menor tamaño (Mid / Small Caps), largamente abandonadas por los inversores.

- Esta evolución es seguida, aunque con menor intensidad, por las bolsas europeas, pertenecientes a una zona económica más vulnerable a la evolución de la guerra.

- Los índices bursátiles, en EE. UU., con el S&P 500 (+5,5% YTD), y en Europa, con el MSCI Europe (+4,2% YTD), reflejan el optimismo respecto a los crecimientos esperados de beneficios: EE. UU. (+13%, consenso de FactSet) y Europa (+8%, consenso de IBES/J.P. Morgan).

- Persiste la preocupación estructural por el creciente endeudamiento público y la prolongación de la guerra en Irán añade interrogantes a los mercados de deuda pública, cuyos rendimientos, para los plazos de amortización más largos (10 años), se sitúan significativamente por encima de los vigentes a finales de enero (4,4% US Treasury 10Y).

- La paridad dólar-euro se mueve en un entorno de incertidumbre, al ritmo de las noticias sobre la guerra en Irán: son las consecuencias de la imprevisibilidad de la administración Trump.

- El oro cotiza a los 4.600 dólares por onza y el petróleo supera los 100 dólares por barril.

Política de inversiones

El concepto clave: la diversificación

- En los meses recientes hemos introducido modificaciones significativas en las carteras gestionadas, guiados por criterios de diversificación geográfica y sectorial.

- La nueva distribución pretende navegar con menor volatilidad en un entorno de elevada incertidumbre en ámbitos diversos: geopolítico, militar y tecnológico, por no hablar del elevado riesgo de concentración en los grandes índices.

- Las carteras de acciones continúan concentrando su núcleo en compañías de calidad, generación recurrente de caja y poca exposición a los costes energéticos.

- Al propio tiempo, se ha aprovechado la infravaloración extrema de las compañías de pequeña y mediana capitalización (Mid / Small Caps), lo que reduce los riesgos de precio en un entorno de posible corrección generalizada.

- La infravaloración afecta también a muchas otras compañías de elevada calidad, donde la caída de sus cotizaciones nos parece injustificada, pues no guarda relación con su valoración a largo plazo. Hemos aprovechado estos movimientos irracionales para invertir en ellas, algunas de ellas objetivo perseguido desde hace tiempo.

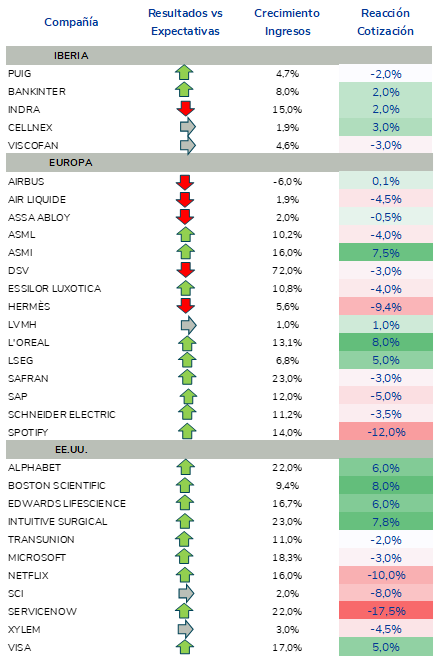

- De momento, las publicaciones de beneficios por acción (BPA) de las compañías de nuestras carteras de renta variable siguen inspirando confianza. En el anexo se incluye una presentación visual de algunas de ellas.

- En renta fija, seguimos favoreciendo duraciones intermedias (3-5 años) con obligada cautela en los tramos más largos mientras persista la incertidumbre política y monetaria.

- El oro, pese a su corrección desde máximos, mantiene su función estructural en el actual entorno de incertidumbre institucional, política y económica.

Anexo

Resultados empresariales y reacciones del mercado 1T 2026

Nota: Las compañías que cotizan en algunos mercados europeos solo publican ventas y no beneficio por acción (BPA).

CONSIDERACIONES LEGALES

1) La presente información tiene una finalidad publicitaria y meramente informativa. No es y no puede considerarse asesoramiento en materia de inversión u opinión legal, no pretendiendo reemplazar el asesoramiento necesario en esta materia y no constituyendo una oferta de venta o petición de una oferta de compra.

2) Todas las opiniones y estimaciones facilitadas están elaboradas en base a fuentes consideradas como fiables. No obstante, lo anterior, EDM Gestión, SAU, SGIIC no puede garantizar que sean exactas o completas y no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de las informaciones facilitadas en este documento.

3) EDM Gestión, SAU, SGIIC advierte que rentabilidades pasadas no son un indicador fiable de rentabilidades futuras.

4) EDM Gestión, SAU SGIIC es una sociedad anónima de derecho español inscrita en el Registro Especial de Sociedades Gestoras de Instituciones de Inversión Colectiva de la CNMV con el nº 49 e inscrita en el Registro Mercantil de Madrid, en el tomo 36.739, folio 52, hoja M-658.326 y CIF: A-58.217.175. Su actividad es, entre otras, la representación, gestión y administración de Fondos y Sociedades de Inversión de domicilio y legislación española y la gestión discrecional de carteras.