L’ECONOMIA: UN ESTIU DE CONSUM I COVID-19 DELTA

- La vacunació massiva als països desenvolupats ha permès una certa normalització, la qual cosa s’ha traduït en un augment del consum i una major normalitat.

- Però l’aparició de la variant Delta fa una mica més difícils les previsions sobre el creixement de les economies occidentals en els propers mesos. De fet, sembla inevitable que el creixement al 3T2021 i, potser, 4T2021, sigui inferior al previst, especialment als EUA.

- Els dos motors de l’economia mundial en els últims 12 mesos, els EUA i la Xina, estan, per tant, una mica cansats però sense comprometre un creixement robust. Als EUA, l’aprovació del Pla d’Infraestructures estableix les bases per a un creixement sostingut a llarg termini.

- A Europa, la recuperació del turisme intern en països com Espanya, Itàlia, Grècia i França (10% – 12% del PIB) és el creixement més alt en una dècada, sense que la variant Delta afecti excessivament l’economia.

- Els responsables polítics (fiscals i monetaris) estan madurant els següents passos: quant i quan eliminar gradualment el seu suport a l’economia.

- Aquest dilema és més actual als EUA, el PIB dels quals ja ha tornat als nivells anteriors a la Covid-19. A Europa, aquest problema és menys preocupant.

- L’adaptació de la producció al repunt sobtat de la demanda manté les taxes d’inflació interanuals en nivells elevats (EUA +5,8%, Eurozona +3%) tot i que molts creuen que la pujada es moderarà el 4T2021 o el 1T2022.

ELS MERCATS: POCA DIRECCIÓ I COMPÀS D’ESPERA

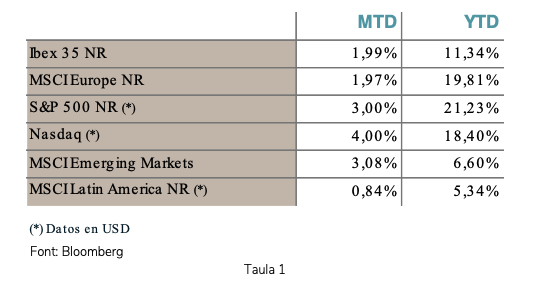

- Les Borses Occidentals han registrat una pujada mensual a l’agost (la novena de l’any),com ho demostra la Taula 1.

- Els inversors en accions cotitzades (RV) semblen més pendents dels discursos i debats d’estiu dels banquers centrals, en l’habitual reunió de Jackson Hole, que de les publicacions dels resultats del 3T2021.

- L’estira i arronsa dels preus del deute públic es mou al voltant d’aquestes declaracions i eufòria/dubtes sobre l’evolució de l’economia en els propers mesos.

- Molt destacable durant l’agost la debacle de les existències tecnològiques xineses, les empreses de les quals s’enfronten a un entorn regulador molt estricte. La regulació és, sens dubte, el major risc per a aquestes empreses les capitalitzacions borsàries de les quals són estratosfèriques.

POLÍTICA D’INVERSIÓ: EL PODER DELS BANCS CENTRALS

- Els bancs centrals ja estan assenyalant que, un cop que les economies ja estan rellançades, la seva preocupació és com procedir a retirar tant estímul monetari.

- Parlem essencialment de: (1) Reducció del volum de compres mensuals de bons (QE) i (2) quan començar a pujar els tipus d’interès.

- L’experiència de 2013 (el famós “tapering”) i el seu impacte negatiu en les Borses i en el Deute pesa sobre l’ansietat dels mercats, especialment en la RF pública.

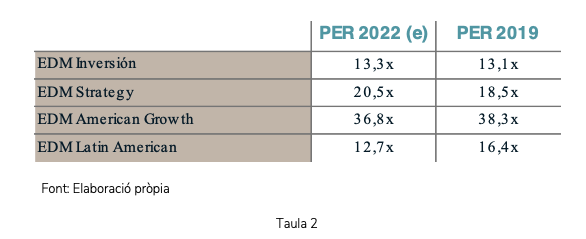

- De moment, per no abandonar la nostra visió de la inversió com un exercici a llarg termini, és bo recordar que l’expansió de múltiples (P/E) s’està reduint a mesura que passa l’any i ja ens concentrem al 2022. Vist així, els múltiples del 2022 no difereixen gaire dels del 2019, com es mostra a la Taula 2.

- La situació geopolítica, motivada per la tumultuosa retirada dels EUA i els seus aliats de l’Afganistan, no sembla generar un gran impacte a la borsa nord-americana a curt termini, donat que la majoria de la població s’oposa a “guerres interminables”.

- Sí que creiem que obre un període de revisió de l’estratègia nord-americana contra el seu principal rival: la Xina.

- De moment, mantenim la nostra sobreponderació en RV sempre que no hi hagi un canvi radical en la política monetària i/o un deteriorament sobtat de les estimacions de BPA (beneficis per acció).

CONSIDERACIONS LEGALS

- Aquesta informació té caràcter publicitari d’EDM i té la finalitat merament d’informar els destinataris, complint amb les normes de conducta aplicables a qualsevol servei d’inversió a Espanya. Per tant, s’ha intentat fer que la informació sigui suficient i comprensible per a qualsevol destinatari probable de la mateixa. Atès que la informació pot referir-se o implicar documentació addicional separada, es convida a ser sol·licitada a EDM. Si dins de la informació d’aquesta comunicació hi ha alguna oferta sobre productes, instruments financers o serveis, els seus destinataris també tenen a la seva disposició qualsevol documentació complementària o addicional que els permeti ajustar tots els termes i condicions de l’oferta objecte del seu interès.

- EDM Gestión, S.A.U. SGIIC és una societat anònima segons la legislació espanyola inscrita en el Registre Especial de Societats Gestores d’Institucions d’Inversió Col·lectiva de la CNMV amb el número 49 i inscrita en el Registre Mercantil de Madrid, en el tom 36.739, foli 52, full M-658.326 i CIF: A-58.217.175. La seva activitat és la representació, gestió i administració de Fons i Societats d’Inversió de domicili i legislació espanyola i la gestió discrecional de carteres.

- Els destinataris d’aquesta informació han de considerar que qualsevol resultat o dada facilitada pot estar subjecte a l’efecte de taxes, comissions, impostos, despeses o taxes, que puguin comportar una disminució o alteració del resultat brut, que dependrà en cada cas de les singularitats de la mateixa.

- Es deixa constància que els instruments inclosos en aquesta informació estan subjectes a possibles afectacions per diverses causes comunes com:

- Pertorbacions del mercat per circumstàncies imprevisibles.

- Liquiditat i altres riscos que alteren l’evolució de la inversió.

- Dins d’aquesta informació apareixen dades referents al rendiment passat dels productes comentats. És obvi que aquesta informació s’ha de prendre com una referència i antecedents vàlids per arribar a una conclusió pròpia, però no en absolut com un indicador inqüestionable de l’evolució en el futur.

- Dins d’aquesta documentació pot haver-hi dades basades en monedes diferents de les utilitzades pels seus destinataris. Per tant, s’ha de tenir en compte la possibilitat d’un canvi a l’alça o a la baixa del valor de la moneda i el seu impacte en els resultats dels productes o instruments proposats.

- Per garantir que el servei discrecional de gestió de carteres es presta en l’àmbit de la idoneïtat, la normativa MIFID obliga EDM a recollir la informació necessària sobre els objectius d’inversió, la capacitat financera i l’experiència d’inversió i el coneixement dels seus clients. A aquest efecte, EDM obtindrà informació suficient perquè pugui obtenir un perfil d’inversió de cada client d’acord amb la seva situació particular. La normativa no permet a EDM prestar el servei discrecional de gestió de carteres si no disposa de la informació necessària per avaluar la idoneïtat dels seus clients.