La economía: Los Bancos Centrales se ponen serios

-

Los datos de inflación a uno y otro lado del Atlántico muestran un pequeño respiro (¿inflexión?) del ritmo de inflación. El precio a la baja del petróleo (visible en las gasolineras) impulsa este incipiente repliegue.

-

Esta información alimenta, sin embargo, dos teorías contrapuestas. Los optimistas, anuncian el inicio de menores tasas de inflación. Los pesimistas, basados en una inflación subyacente todavía elevada, que ésta será persistente.

-

Si finalmente se materializa una recesión (que tiene múltiples definiciones) será la más anunciada de la historia. Pero su materialización, aunque posible, no está ni mucho menos asegurada.

-

Desde la reunión de Jackson Hole los Bancos Centrales intentan evitar el sentimiento predominante de que su política monetaria no iría hasta provocar una recesión.

-

En EEUU el síntoma más visible es la ralentización del sector inmobiliario pues el coste de las hipotecas, como consecuencia de la dura política monetaria de la Fed, empieza a impactar la demanda.

-

De momento esta sigue fuerte, a pesar de la pérdida de poder adquisitivo. En Europa, mientras la situación va deteriorándose en Alemania, los países turísticos del Sur (España, Francia, Italia, Grecia) viven su mejor verano.

-

En todo caso, la confianza de los consumidores en el actual entorno es frágil, por lo que muchos dudan de su continuidad.

Los mercados: Zarandeados por la volatilidad

-

Tras el peor semestre en las Bolsas mundiales desde los años 30 del siglo pasado, julio y parte de agosto han protagonizado un rally superior al 20% (MSCI World) desde los mínimos de junio tras unas muy buenas publicaciones de resultados.

-

Sin embargo, a fines de agosto este sentimiento se ha visto truncado por las declaraciones del Presidente de la Fed (J. Powell) así como las de la principal economista del BCE (I. Schnabel) Ello ha reducido la vigorosa recuperación de julio.

-

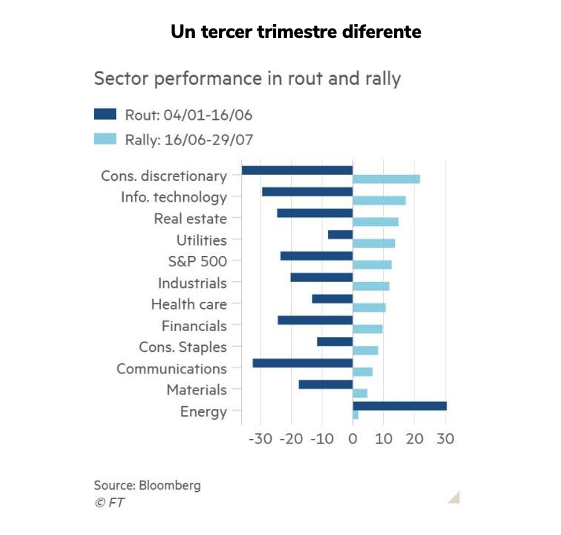

A la volatilidad de los índices hay que añadir las rotaciones entre sectores. El gráfico ilustra el giro radical entre el 1S22 y el de este verano. En la última semana de agosto la situación ha vuelto a cambiar.

-

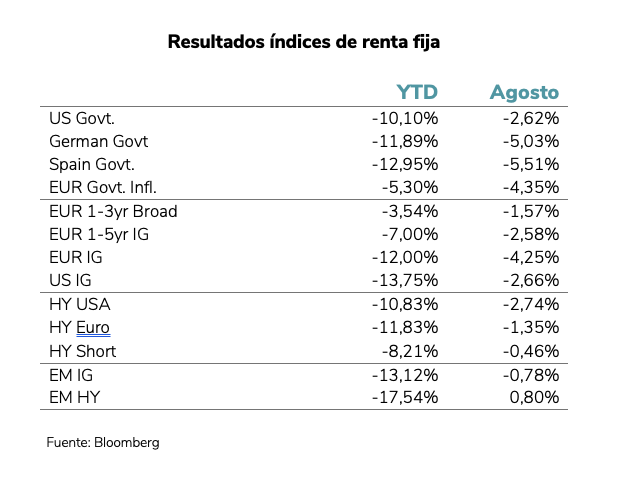

También la renta fija ha registrado su particular cabriola a finales de agosto. Todos los segmentos de la RF siguen registrando pérdidas desde 1 de enero, especialmente en los vencimientos superiores a 5 años. Muy llamativa es la evolución de la Deuda Pública.

Política de inversiones: Macro vs Micro

-

La elevada volatilidad e incertidumbre dificulta la previsión macroeconómica otorgando, una vez más, valor a nuestro estilo de inversión orientado a la selección de activos. La anticipación del ciclo económico y del comportamiento de la Bolsa es, como siempre, tarea elusiva y arriesgada.

-

Pero la publicación de beneficios del 2T22 no ha traído sorpresas negativas. Por el contrario han sido positivas en nuestra estricta selección de empresas mundiales en las que invertimos las carteras, cuya gestión nos ha sido confiada.

-

Afortunadamente, esos resultados confirman el mensaje de confianza que hemos venido trasladando a nuestros clientes durante el desastroso 1S22. El verano ha permitido reducir, a pesar de las últimas correcciones de agosto, las caídas del 1S22.

-

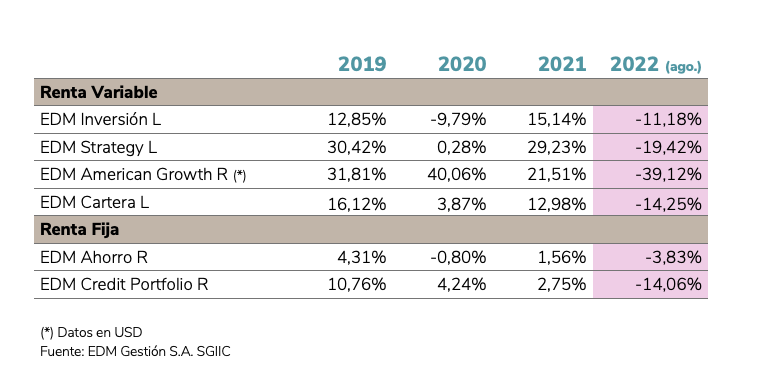

Los resultados de nuestra gestión a largo plazo se basan en el crecimiento de beneficios y no en la expansión de múltiplos (PER) que, por otra parte, no esperamos en los próximos años. El cuadro recoge el resultado de la inversión en nuestros fondos de inversión en los últimos 3 años. Superan ampliamente a la inflación.

-

El cuadro recoge también la situación de la RF. A los precios actuales ofrecen un rendimiento (yield) que, aunque inferior a la inflación, es positivo por primera vez en muchos meses: buena noticia para los inversores más conservadores.

-

Aunque nadie sabe lo que ocurrirá en la economía y en los mercados en el futuro inmediato, el sentimiento más generalizado es que los Bancos Centrales no llevarán las economías a una recesión profunda. Estos, para preservar su credibilidad, insisten en su mensaje antiinflacionista: es el juego del ratón y el gato.

CONSIDERACIONES LEGALES

1) La presente información tiene carácter publicitario de EDM y fin meramente informativo de los destinatarios, cumpliendo las normas de conducta aplicables a todo servicio de inversión en España. Por ello se ha intentado que la información sea suficiente y comprensible para cualquier receptor probable de la misma. Dado que la información puede referirse o conllevar documentación adicional separada, se invita a que la misma sea solicitada a EDM. Si dentro de la información de esta comunicación existe cualquier oferta sobre productos, instrumentos financieros o servicios los receptores de la misma tienen también a su disposición cualquier documentación complementaria o adicional que les permita conformar todos los términos y condiciones de la oferta objeto de su interés.

2) EDM Gestión, S.A. SGIIC es una sociedad anónima de derecho español inscrita en el Registro Especial de Sociedades Gestoras de Instituciones de Inversión Colectiva de la CNMV con el n.º 49 e inscrita en el Registro Mercantil de Madrid, en el tomo 36.739, folio 52, hoja M-658.326 y CIF: A-58.217.175. Su actividad es la representación, gestión y administración de Fondos y Sociedades de Inversión de domicilio y legislación española y la gestión discrecional de carteras.

3) Los receptores de esta información deben considerar que todo resultado o dato facilitado puede estar sujeto al efecto de honorarios, comisiones, impuestos, gastos o tasas, lo que puede conllevar una disminución o alteración del resultado bruto, que dependerá en cada caso de las singularidades del mismo.

4) Se deja constancia que los instrumentos recogidos en esta información están sometidos a posibles afectaciones por causas comunes diversas tales como:

. Las alteraciones del mercado por circunstancias imprevisibles.

. Riesgos de liquidez y otros que alteren la evolución de la inversión.

5) Dentro de la presente información aparecen datos referidos a rendimientos del pasado de los productos comentados. Es obvio que debe tomarse tal información como referencia y antecedentes válidos para alcanzar una conclusión propia, pero en absoluto como un indicador incuestionable de la evolución en el futuro.

6) Dentro de esta documentación puede haber datos basados en divisas ajenas de las utilizadas por los receptores de la misma. Por ello debe considerarse la posibilidad de cualquier cambio al alza o a la baja del valor de la divisa y su afectación a los resultados de los productos o instrumentos propuestos.

7) Para garantizar que se presta el servicio de gestión discrecional de carteras en el ámbito de la idoneidad, la normativa MIFID obliga a EDM a recabar la información necesaria respecto a los objetivos de inversión, la capacidad financiera y la experiencia y conocimientos en materia de inversiones de sus clientes. A tal efecto, EDM obtendrá información suficiente de manera que pueda obtener un perfil de inversión de cada cliente coherente con su situación particular. La normativa no permite a EDM prestar el servicio de gestión discrecional de carteras si no cuenta con la información necesaria para evaluar la idoneidad de sus clientes.

8) Podrá obtener la documentación de información legal preceptiva en la página web de la Sociedad Gestora (EDM Gestión SA SGIIC), www.edm.es, así como también se pondrá a su disposición, de manera gratuita, una copia en papel de dicha información previa solicitud.