Distinguid@ client@,

Abrir las páginas de un diario (económico o no) es una experiencia que da miedo hoy. Los titulares negativos se suceden, repiten y combinan. Inflación elevada. Guerra en Ucrania. Bancos Centrales retirando estímulos. Posibles cortes de gas natural en Europa. Nuevos confinamientos en China por la Covid. Vamos, parece el momento indicado para retirarse a una isla sin conexión a internet y olvidarse de invertir en acciones durante un tiempo. O quizás no. Quizás es el momento indicado para invertir. En las próximas líneas trataremos de resolver esta duda.

Todas las crisis son diferentes. Los orígenes de la actual tienen sus raíces tanto en la Gran Crisis Financiera como en la respuesta de los bancos centrales y gobiernos a la epidemia del Covid. Durante más de una década hemos presenciado como todos los intentos de recuperar niveles saludables de inflación (y de tipos) se estrellaban contra un muro. Y las autoridades han continuado estimulando y estimulando hasta que… finalmente la inflación ha regresado y con fuerza.

Ante esta situación, los Bancos Centrales han reaccionado restaurando su autoridad y credibilidad. Subiendo tipos en algunos casos de forma acelerada y retirando estímulos extraordinarios. Enviando mensajes de que contener la inflación es la prioridad absoluta, aun a coste de causar una posible recesión. En pocas palabras, y aunque parezca contradictorio, buscando que se atempere la demanda sin necesidad de caer en una recesión.

Actores secundarios fundamentales para lograr ese efecto son los agoreros de los bancos de inversión y de ciertos medios de comunicación. Un día sitúan el precio del Brent en 300 $, y al día siguiente publican que la Reserva Federal subirá tipos hasta el 4%. Esta gestión de las expectativas que practican los bancos centrales crea oportunidades para los inversores como nosotros que nos aislamos del “ruido” y aprovechamos las caídas de precios. Porque el “ruido” cambia de dirección a gran velocidad: el petróleo ha caído desde entonces y ahora se espera que los tipos de llegada de la Fed no alcancen el 3%.

Por eso, tratemos de aislarnos de esas distorsiones, que anuncian elevadas rentabilidades futuras, pero que pueden nublar la visión del inversor. Es cierto que el cuadro macro no es especialmente halagüeño, pero nunca lo es cuando se presentan las mejores oportunidades. Y hemos obviado un punto nada desdeñable: ¡los mercados ya han caído! Y lo han hecho con fuerza.

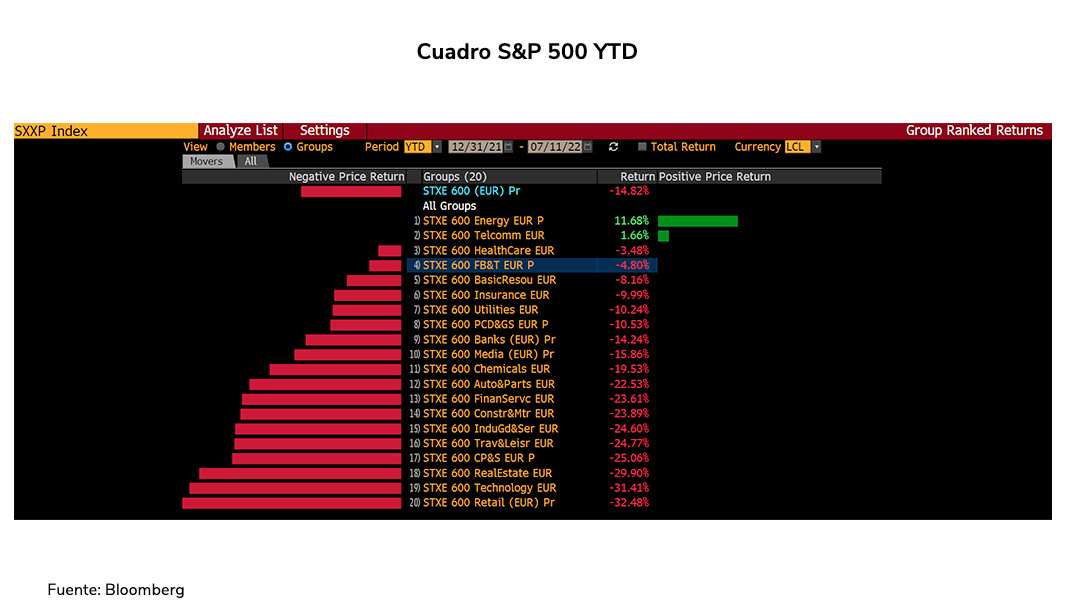

Tan solo dos sectores se han librado de dichas caídas en el S&P500 (principal índice de la bolsa americana): Energía y Telecom. Por otro lado, las empresas de calidad, aquellas que tienen más peso en las carteras de EDM, han sido las que más han sufrido. Especialmente llamativo es el comportamiento del sector de Tecnología que ha corregido un 31% en el año.

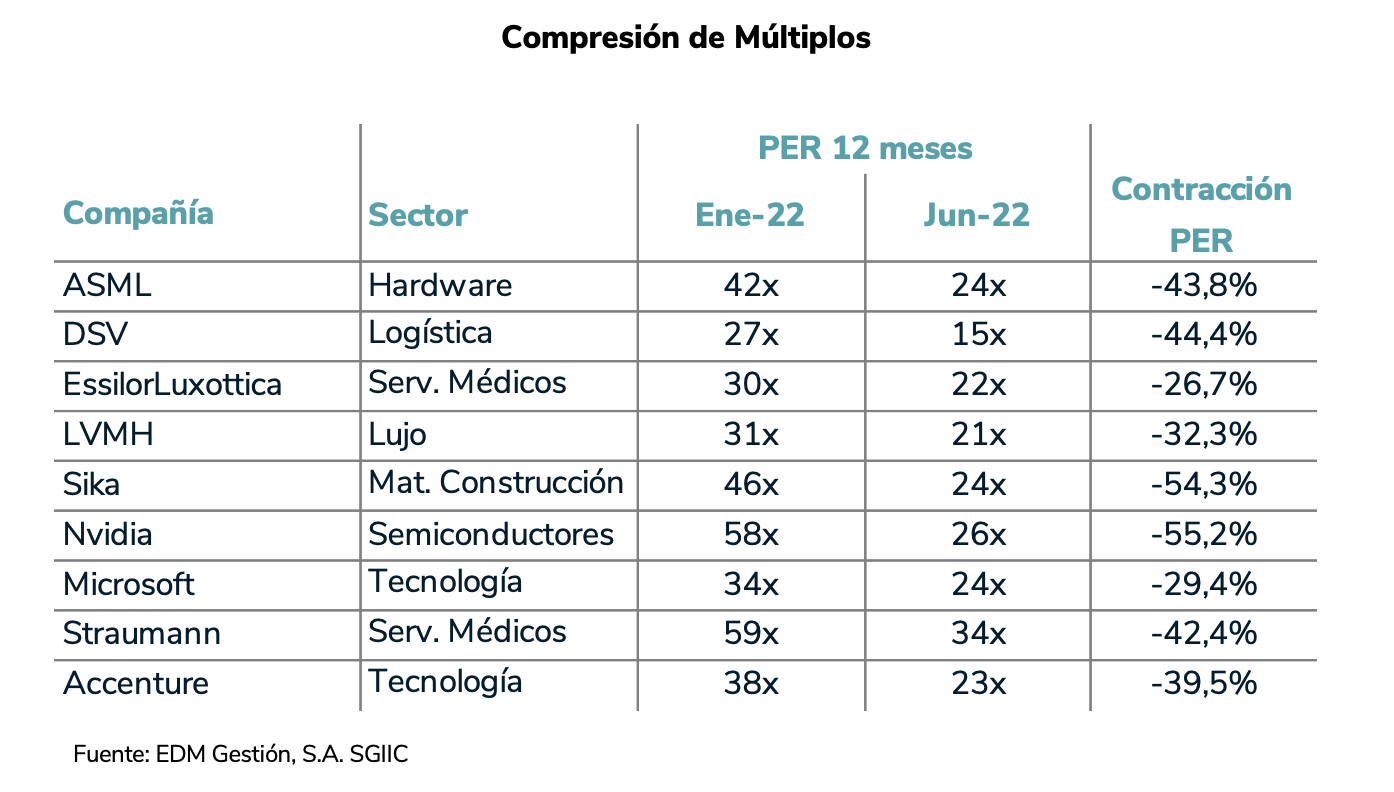

Como ya les hemos comentado en anteriores ocasiones, son las compañías de calidad y crecimiento las que más sufren en estos escenarios. Es el efecto de la expectativa de inflación elevada (y subidas de tipos) que causa una contracción de los múltiplos (PERs) a los que cotizan. A continuación, algunos ejemplos del abaratamiento sufrido por compañías de gran calidad incluidas en nuestros fondos desde el inicio del año:

Correcciones de estos niveles son dolorosas, sí, pero no permanentes, a no ser que tengamos la mala tentación de liquidar nuestras inversiones. Además, han caído por un efecto “exógeno” que poco o nada ha tenido que ver con ellas: las actuaciones de los bancos centrales y las publicaciones de ciertos agoreros. Pero, como les comentábamos antes, dichas distorsiones cambian de dirección a gran velocidad.

Recuerden si no, lo sucedido en marzo de 2020. Un día se acababa el mundo (y por ende el mercado bursátil) y unos meses después la bolsa estaba en máximos gracias al esfuerzo combinado de políticas monetarias y fiscales súper expansivas. ¿Cuál puede ser el factor “exógeno” positivo en esta ocasión? Es imposible de predecir, pero hay varios candidatos: el fin del conflicto armado, una suavización de la inflación…

En cuanto a las compañías en que invierten los fondos de EDM, nos hemos reunido con la mayor parte de ellas en el último mes. Compañías pertenecientes a distintos sectores y geografías. Pues bien, gozan todas ellas de buena salud y no han experimentado ningún tipo de desaceleración en su crecimiento hasta la fecha. Y hoy cotizan a precios muy atractivos.

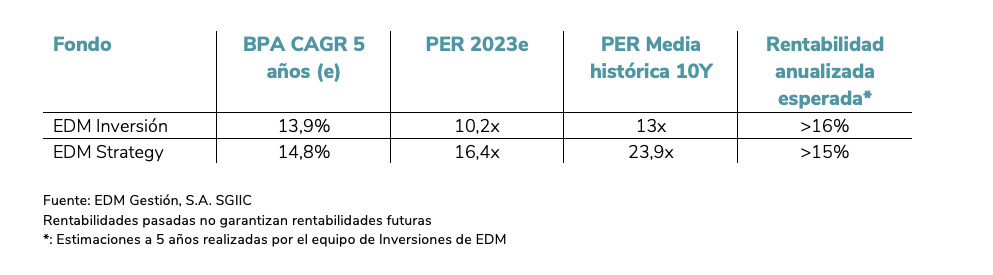

Un fiel reflejo de todo ello es el abaratamiento sufrido por nuestros fondos. En anteriores ocasiones les hemos mostrado el impacto de su caída en precios (y PERs). En la siguiente tabla, nuestro equipo de Inversiones realiza un ejercicio más dinámico. ¿Cuánto pueden llegar a apreciarse tanto EDM Inversión como EDM Strategy a 5 años vista?

Teniendo en cuenta las valoraciones actuales, los crecimientos de beneficios esperados y la historia de los múltiplos PER, obtenemos las rentabilidades que se muestran en la última columna. A pesar de que es un ejercicio numérico, y que tomamos con prudencia, nos ofrece una visión del margen de seguridad y potencial de revalorización que puede disfrutar un inversor hoy.

En resumen, nadie sabe con seguridad lo que sucederá en los próximos meses. Posiblemente seguiremos viviendo períodos de volatilidad. Puede que algunas compañías no crezcan lo esperado. Pero tal y como les he comentado en la nota, hay factores positivos a los que abrazarse (el más importante el precio actual de los negocios). Una frase muy común en esta industria es la de “invertiré cuando todo esté bien”. Pues bien, la historia certifica que, si se esperan a ese momento, será demasiado tarde.

Por todo ello, recomendamos lo siguiente a nuestros clientes:

- Invertir en compañías de calidad -> Las que componen nuestros fondos.

- Incrementar poco a poco la exposición a Renta Variable -> Aprovechando a ser posible los días de caídas.

- No caer en excesivo pesimismo por lo que leemos en la prensa -> Las mejores oportunidades se generan en estos momentos.

- Y esperar a que la tempestad (distorsiones) aminore.

Adolfo Monclús

Director de Asset Management