L’economia: els Bancs Centrals es posen seriosos

-

Les dades d’inflació a un costat i altre de l’Atlàntic mostren un petit respir (inflexió?) del ritme d’inflació. El preu a la baixa del petroli (visible a les gasolineres) impulsa aquest replegament incipient.

-

Aquesta informació alimenta, tanmateix, dues teories contraposades. Els optimistes, anuncien l‘inici de taxes d’inflació menors. Els pessimistes, basats en una inflació subjacent encara elevada, que aquesta serà persistent.

-

Si finalment es materialitza una recessió (que té múltiples definicions) serà la més anunciada de la història. Però la seva materialització, encara que possible, no està ni molt menys assegurada.

-

Des de la reunió de Jackson Hole, els Bancs Centrals intenten evitar el sentiment predominant que la seva política monetària no aniria fins a provocar una recessió.

-

Als EE. UU. el símptoma més visible és la ralentització del sector immobiliari, doncs el cost de les hipoteques, com a conseqüència de la dura política monetària de la Fed, comença a afectar la demanda.

-

De moment aquesta segueix forta, malgrat la pèrdua de poder adquisitiu. A Europa, mentre la situació es va deteriorant a Alemanya, els països turístics del Sud (Espanya, França, Itàlia, Grècia) viuen el seu millor estiu.

-

En tot cas, la confiança dels consumidors en l’entorn actual és fràgil, per la qual cosa molts dubten de la seva continuïtat.

Els mercats: sacsejats per la volatilitat

-

Després del pitjor semestre a les Borses mundials des dels anys 30 del segle passat, el juliol i part de l’agost han protagonitzat un rally superior al 20 % (MSCI World) des dels mínims de juny després d’unes publicacions de resultats molt bones.

-

No obstant això, a finals d’agost aquest sentiment s’ha vist truncat per les declaracions del president de la Fed (J. Powell) així com les de la principal economista del BCE (I. Schnabel), fet que ha reduït la vigorosa recuperació de juliol.

-

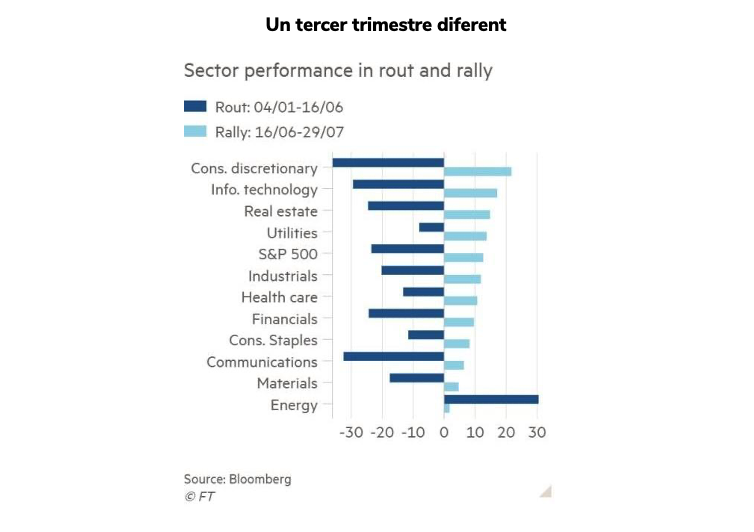

A la volatilitat dels índexs s’han d’afegir les rotacions entre sectors. El gràfic il·lustra el gir radical entre el 1S22 i el d’aquest estiu. L’última setmana d’agost la situació ha tornat a canviar.

-

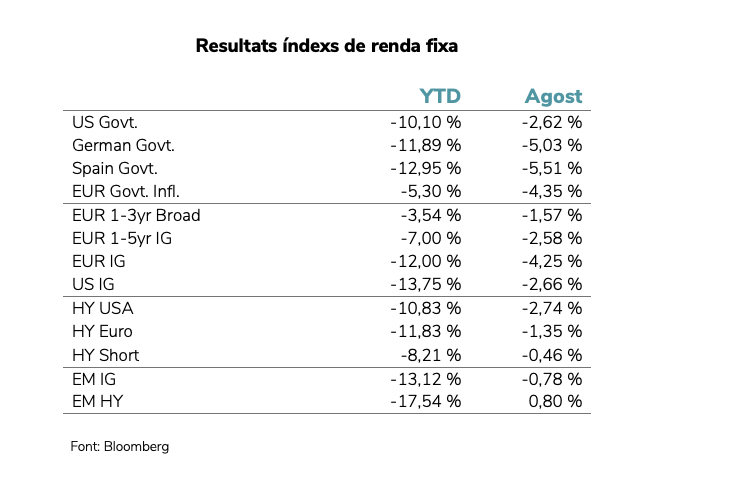

La renda fixa també ha registrat la seva particular cabriola a finals d’agost. Tots els segments de la RF segueixen registrant pèrdues des de l’1 de gener, especialment en els venciments superiors a 5 anys. L’evolució del Deute Públic és molt cridanera.

Política d’inversions: macro vs. micro

-

L’elevada volatilitat i incertesa dificulta la previsió macroeconòmica atorgant valor, un cop més, al nostre estil d’inversió orientat a la selecció d’actius. L’anticipació del cicle econòmic i del comportament de la Borsa és, com sempre, una tasca elusiva i arriscada.

-

Però la publicació de beneficis del 2T22 no ha portat sorpreses negatives. Ans el contrari, han estat positives en la nostra estricta selecció d’empreses mundials en què invertim les carteres, la gestió de les quals ens ha estat confiada.

-

Afortunadament, aquests resultats confirmen el missatge de confiança que hem anat traslladant als nostres clients durant el desastrós 1S22. L’estiu ha permès reduir, a pesar de les últimes correccions d’agost, les caigudes del 1S22.

-

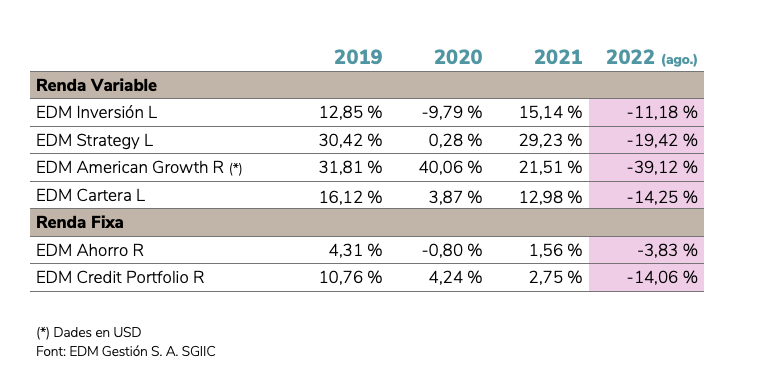

Els resultats de la nostra gestió a llarg termini es basen en el creixement de beneficis i no en l’expansió de múltiples (PER) que, per altra banda, no esperem en els pròxims anys. El quadre recull el resultat de la inversió en els nostres fons d’inversió els últims 3 anys. Superen àmpliament la inflació.

-

El quadre recull també la situació de la RF. Als preus actuals ofereixen un rendiment (yield) que, tot i ser inferior a la inflació, és positiu per primera vegada en molts mesos: bona notícia per als inversors més conservadors.

-

Tot i que ningú sap què succeirà a l’economia i als mercats en el futur immediat, el sentiment més generalitzat és que els Bancs Centrals no duran les economies a una recessió profunda. Aquests, per tal de preservar la seva credibilitat, insisteixen en el seu missatge antiinflacionista: és el joc del gat i el ratolí.

CONSIDERACIONS LEGALS

1) La present informació té caràcter publicitari d’EDM i un fi merament informatiu dels destinataris, complint les normes de conducta aplicables a qualsevol servei d’inversió a Espanya. Per això, s’ha intentat que la informació sigui suficient i comprensible per a qualsevol receptor probable d’aquesta. Ja que la informació pot comportar o referir-se a documentació addicional separada, es convida a sol·licitar aquesta a EDM. Si en la informació d’aquesta comunicació existeix qualsevol oferta sobre productes, instruments financers o serveis, els receptors d’aquesta tenen també a la seva disposició qualsevol documentació complementària o addicional que els permeti conformar tots els termes i condicions de l’oferta que és objecte del seu interès.

2) EDM Gestión, S. A. SGIIC és una societat anònima de dret espanyol inscrita al Registre Especial de Societats Gestores d’Institucions d’Inversió Col·lectiva de la CNMV amb el núm. 49 i inscrita al Registre Mercantil de Madrid, al volum 36.739, foli 52, full M-658.326 i CIF: A-58.217.175. La seva activitat és la representació, gestió i administració de Fons i Societats d’Inversió de domicili i legislació espanyola i la gestió discrecional de carteres.

3) Els receptors d’aquesta informació han de considerar que qualsevol resultat o dada facilitada pot estar subjecte a l’efecte d’honoraris, comissions, impostos, despeses o taxes, fet que pot comportar una disminució o alteració del resultat brut, que dependrà en cada cas de les seves singularitats.

4) Es deixa constància que els instruments que es recullen en aquesta informació estan sotmesos a possibles afectacions per causes comuns diverses, com ara:

. Les alteracions del mercat per circumstàncies imprevisibles.

. Riscos de liquiditat i altres que alterin l’evolució de la inversió.

5) En la present informació apareixen dades referides a rendiments del passat dels productes comentats. És obvi que cal prendre aquesta informació com a referència i antecedents vàlids per a arribar a una conclusió pròpia, però en absolut com a un indicador inqüestionable de l’evolució en el futur.

6) En aquesta documentació pot haver-hi dades basades en divises alienes de les utilitzades pels receptors d’aquesta. Per això s’ha de considerar la possibilitat de qualsevol canvi a l’alça o a la baixa del valor de la divisa i la seva afectació als resultats dels productes o instruments proposats.

7) Per a garantir que es presti el servei de gestió discrecional de carteres en l’àmbit de la idoneïtat, la normativa MIFID obliga a EDM a obtenir la informació necessària pel que fa als objectius d’inversió, la capacitat financera i l’experiència i coneixements en matèria d’inversions dels seus clients. A aquest efecte, EDM obtindrà informació suficient de manera que pugui obtenir un perfil d’inversió de cada client coherent amb la seva situació particular. La normativa no permet a EDM prestar el servei de gestió discrecional de carteres si no compta amb la informació necessària per a avaluar la idoneïtat dels seus clients.

8) Podrà obtenir la documentació d’informació legal preceptiva a la pàgina web de la Societat Gestora (EDM Gestión S. A. SGIIC), www.edm.es, com també es posarà a la seva disposició, de manera gratuïta, una còpia en paper de la dita informació prèvia sol·licitud.