LA ECONOMÍA: RECUPERACIÓN ECONÓMICA EN MARCHA

- La recuperación económica se acelera al añadirse el sector servicios al industrial, que ya estaba en franca expansión.

- El empuje de la demanda ha pillado por sorpresa a muchas empresas con inventarios bajo mínimos y se han lanzado furiosamente a demandar los suministros necesarios para atender una demanda inesperadamente vigorosa.

- Demanda fortísima y oferta limitada explican la aparición de cuellos de botella en materias primas, componentes e incluso en fletes. Estos cuellos de botella favorecen las subidas de precios que están registrándose.

- La inflación registrada en abril en EEUU ha sido un aldabonazo que ha puesto súbitamente el foco en el riesgo de inflación y la posible reacción de los Bancos Centrales.

- En EEUU las cámaras legislativas discuten los dos programas adicionales de estímulo fiscal: las cifras son colosales.

- Las buenas noticias procedentes de la generalización de la vacunación anuncian una recuperación inminente durante el 2ºS 2021 en algunos países, como España, con elevada dependencia de la movilidad. La OCDE acaba de ratificar al alza su estimación de crecimiento para España en el contexto de un rebote en toda la UE.

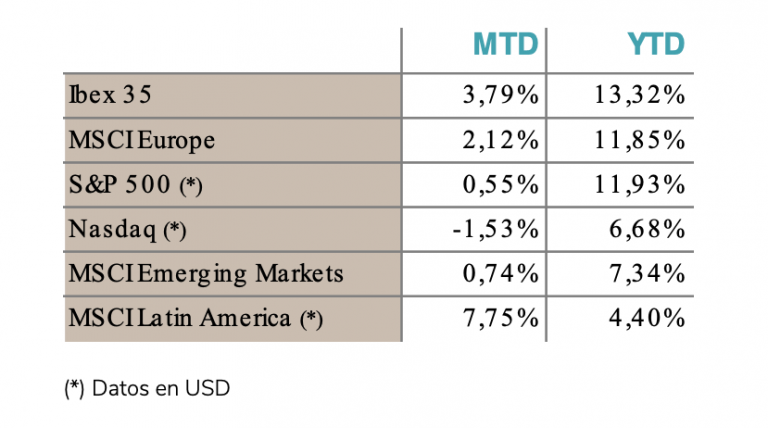

LOS MERCADOS: AJUSTES DE CARTERAS

- Con el telón de fondo económico positivo las Bolsas han tenido en mayo un buen mes, pero con creciente volatilidad debido a la sorpresa de la inflación.

- El cuadro recoge el comportamiento de los índices bursátiles en el mes y desde inicio del año, dando razón a aquellos que han creído en el carácter intenso aunque breve de la actual crisis.

- Los índices globales ocultan, no obstante, grandes diferencias entre zonas geográficas y sobre todo entre el perfil de las compañías. Así, las compañías cíclicas/value están recibiendo el favor de los inversores (MSCI Value +14,72% YTD) frente a las de crecimiento (MSCI Growth +6,02% YTD).

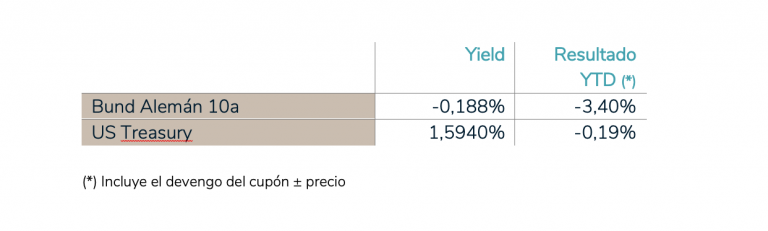

- La preocupación por el posible retorno de la inflación, tras décadas de olvido, ha seguido impulsando al alza los rendimientos de la Deuda gracias a la caída de sus precios, pues los inversores desean protegerse de aquel riesgo con un aumento de la rentabilidad.

- Los bonos corporativos (RF Privada) con ratings de inferior calidad (BB/B) a la Deuda Pública resisten mejor en ese entorno y se sitúan en zona positiva. Nada indica un cambio de tendencia a corto plazo.

- El USD, afectado por el déficit público y el último registro de la inflación, sigue cediendo posiciones lentamente frente al euro.

POLÍTICA DE INVERSIONES: ANSIEDAD Y MAL DE ALTURA

- El impacto de la inflación en los tipos de interés, y su consecuente influencia en las valoraciones, constituye el tema central de preocupación de los mercados.

- Los inversores vacilan a la hora de adoptar la estructura más adecuada de sus carteras ante un posible retorno de la inflación cuyo perfil es incierto: nadie aventura si será transitorio, como afirman los Bancos Centrales, o estructural.

- Tras 30 años en los que el comportamiento de las acciones (RV) y los bonos (RF) han ido de la mano ofreciendo ambos positivos resultados pudiera ser que volvieran a su tradicional correlación negativa. Esto provoca ansiedad en muchos inversores.

- Es posible que asistamos en los próximos trimestres a una compresión de múltiplos (PER) de las empresas de alta visibilidad de su crecimiento a largo plazo al aumentar más sus beneficios por acción (BPA) que sus cotizaciones. Ello abarataría nuestras carteras y no debiera, sin embargo, preocupar a quienes invertimos a largo plazo en base a datos fundamentales.

- Tanta ansiedad parece ignorar que los beneficios publicados correspondientes al 1ºT 2021 han rebasado ampliamente las previsiones y también nuestras expectativas validando la selección que realizamos.

- Nuestra preferencia por las acciones de empresas de máxima calidad diversificadas geográficamente nos hace abordar esa nueva etapa con confianza. A largo plazo, la inversión en empresas de calidad constituye un baluarte sólido si la inflación finalmente arraiga. Continuamos privilegiando este segmento.

CONSIDERACIONES LEGALES

- La presente información tiene carácter publicitario de EDM y fin meramente informativo de los destinatarios, cumpliendo las normas de conducta aplicables a todo servicio de inversión en España. Por ello se ha intentado que la información sea suficiente y comprensible para cualquier receptor probable de la misma. Dado que la información puede referirse o conllevar documentación adicional separada, se invita a que la misma sea solicitada a EDM.Si dentro de la información de esta comunicación existe cualquier oferta sobre productos, instrumentos financieros o servicios los receptores de la misma tienen también a su disposición cualquier documentación complementaria o adicional que les permita conformar todos los términos y condiciones de la oferta objeto de su interés.

- EDM Gestión, S.A.U. SGIIC es una sociedad anónima de derecho español inscrita en el Registro Especial de Sociedades Gestoras de Instituciones de Inversión Colectiva de la CNMV con el no 49 e inscrita en el Registro Mercantil de Madrid, en el tomo 36.739, folio 52, hoja M-658.326 y CIF: A-58.217.175. Su actividad es la representación, gestión y administración de Fondos y Sociedades de Inversión de domicilio y legislación española y la gestión discrecional de carteras.

- Los receptores de esta información deben considerar que todo resultado o dato facilitado puede estar sujeto al efecto de honorarios, comisiones, impuestos, gastos o tasas, lo que puede conllevar una disminución o alteración del resultado bruto, que dependerá en cada caso de las singularidades del mismo.

- Se deja constancia que los instrumentos recogidos en esta información están sometidos a posibles afectaciones por causas comunes diversas tales como:

- Las alteraciones del mercado por circunstancias imprevisibles.

- Riesgos de liquidez y otros que alteren la evolución de la inversión.

- Dentro de la presente información aparecen datos referidos a rendimientos del pasado de los productos comentados. Es obvio que debe tomarse tal información como referencia y antecedentes válidos para alcanzar una conclusión propia, pero en absoluto como un indicador incuestionable de la evolución en el futuro.

- Dentro de esta documentación puede haber datos basados en divisas ajenas de las utilizadas por los receptores de la misma. Por ello debe considerarse la posibilidad de cualquier cambio al alza o a la baja del valor de la divisa y su afectación a los resultados de los productos o instrumentos propuestos.

- Para garantizar que se presta el servicio de gestión discrecional de carteras en el ámbito de la idoneidad, la normativa MIFID obliga a EDM a recabar la información necesaria respecto a los objetivos de inversión, la capacidad financiera y la experiencia y conocimientos en materia de inversiones de sus clientes. A tal efecto, EDM obtendrá información suficiente de manera que pueda obtener un perfil de inversión de cada cliente coherente con su situación particular. La normativa no permite a EDM prestar el servicio de gestión discrecional de carteras si no cuenta con la información necesaria para evaluar la idoneidad de sus clientes.