Distinguid@ client@,

Al cierre de 2023 constatamos, una vez más, la importancia de adherirse a un estilo de inversión sostenido y a largo plazo y no dejarse llevar por las emociones. Estas no han faltado en un año en el que las cabriolas de los mercados han añadido ansiedad y confusión.

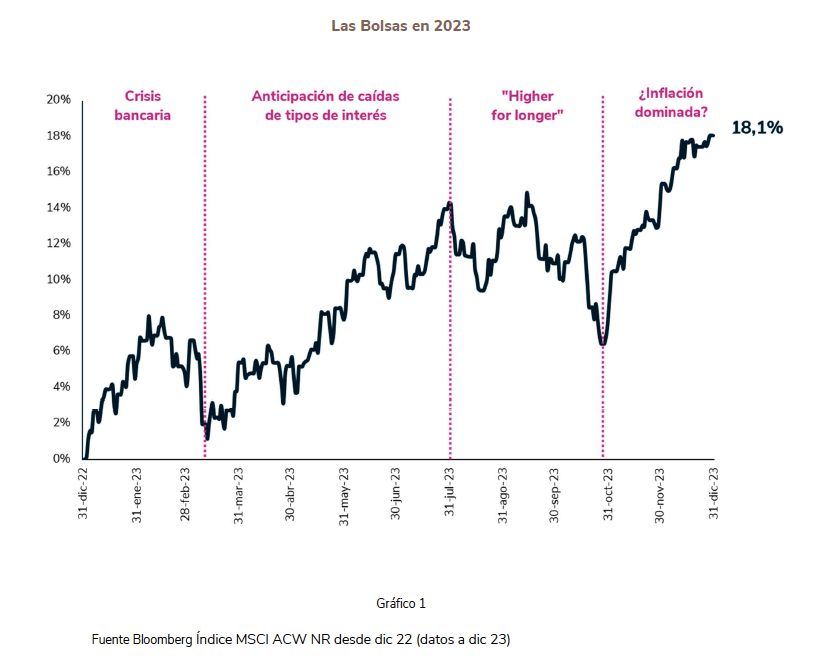

El perfil de los índices bursátiles en 2023 se observa en el Gráfico 1, en el que se distinguen cuatro periodos muy diferenciados. Todos ellos relacionados con percepciones cambiantes sobre la marcha esperada de la economía mundial y, sobre todo, la política monetaria practicada por los Bancos Centrales, los grandes protagonistas del año.

Tres errores posibles en 2023

Esta traicionera evolución ha tendido trampas a evitar.

Los inversores han podido cometer en el año que acaba tres errores:

1. Estar fuera del mercado: no invertir

Tras un año 2022 desastroso, tanto para la inversión en renta fija como renta en variable, y en medio de previsiones pesimistas sobre una inminente recesión, muchos inversores y también bastantes estrategas de inversión han optado por quedarse en tesorería.

Esta decisión ha resultado negativa, tanto en términos de pérdida de poder adquisitivo como también en no participar en la fulgurante recuperación de valoraciones desde los mínimos de octubre, tanto en renta fija como en renta variable. Y, por ello, no recuperarse de las caídas de valoración del año pasado.

2. No aprovechar el pico de los tipos de interés

En 2022 y 2023 los Bancos Centrales han practicado una restrictiva política monetaria cuya agresividad tiene pocos precedentes. Ha provocado caídas de valoración muy significativas. Pero, cuando los datos sobre la inflación en el 4T de este año sugieren que parece haber sido controlada, los mercados lo han celebrado con subidas espectaculares (ver nuestro Flash de Opinión del mes de noviembre), descontando, tal vez con un exceso de optimismo, unas bajadas de tipos oficiales en EEUU en marzo de 2024.

3. Dar por segura la continuidad del rally del "alivio"

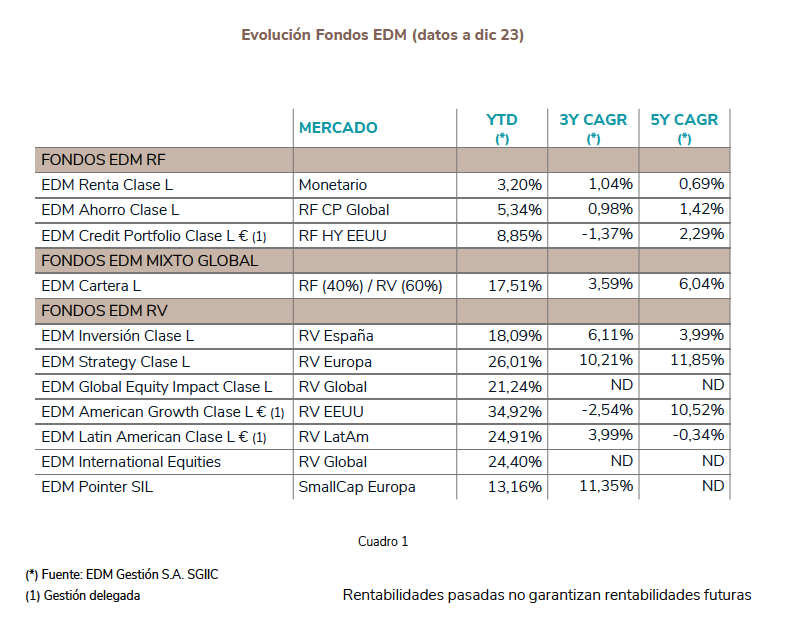

Como puede verse en el Cuadro 1, los resultados del 2023 contribuyen a recuperar las caídas de 2022 y a restaurar los resultados anualizados a 3 y 5 años: ¡magnífica noticia!

Pero las subidas en vertical de noviembre sólo señalan cuán pesimistas los inversores estaban al finalizar el 3T2023.

Es poco probable la continuidad lineal de este ritmo en 2024, una vez que se han normalizado las valoraciones.

Lo que no dicen los índices

El progreso de la gestión pasiva esconde un fenómeno especial. Las subidas de los índices se han debido, sobre todo, a un reducido grupo de compañías que, sin ellas, registrarían una revalorización modesta.

Los llamados "magnificent seven" en EEUU son un grupo de compañías norteamericanas de perfil tecnológico cuyo comportamiento bursátil ha significado el 36% de las ganancias del S&P500 desde 2015. Esta evolución recuerda a muchos la burbuja de las acciones "punto.com" del año 2000 o, tiempo atrás, de las " Nifty Fifty" en la década de los '70 del siglo pasado.

En Europa también un grupo reducido de compañías, las llamadas "magic eight" han concentrado el 50% de las ganancias del Eurostoxx50 desde 2015.

Al respecto me parece relevante compartir con usted los puntos siguientes:

1. La importancia de la selección. Las carteras globales de renta variable de EDM incluyen 8 de las 15 compañías norteamericanas y europeas aludidas.

2. A diferencia de los periodos anteriores, las actuales estrellas son empresas de extraordinaria calidad desde el punto de su management y con elevada solidez de su balance.

3. El perfil de las 8 europeas y el de las 7 norteamericanas es completamente diferente. Las europeas pertenecen a sectores variados y sus multiplicadores (PER) son más contenidos.

4. Constituye un ejercicio de gran dificultad formular un juicio sobre las tasas futuras de crecimiento del beneficio (BPA) de las compañías del perfil tecnológico. Es prudente, pues, monitorizar continuamente este dato para validar o no las actuales valoraciones.

La Renta Fija: la estrella del año

Después de un año desastroso en 2022, con retornos negativos del -7,2% para el índice (1-5 años Euro Government), ha tenido un año muy desigual: negativo en la primera mitad de 2023 y esplendoroso en la segunda.

En cualquier caso, tras 14 años de rendimientos mínimos o negativos vuelve a tener un lugar en las carteras diversificadas, bien para generar rentas y/o para reducir la volatilidad a largo plazo.

Salvo los bonos de Alto Rendimiento (High Yield) el rendimiento histórico real (deducida la inflación) de la renta fija apenas llega al 1%. Ahora, que la inflación parece encaminarse al ansiado 2%, sorprende siga ofreciendo retornos entre el 4% - 5% para el bono norteamericano a 10 años y del 2% - 3% para el alemán.

2024 y más allá: los años que vienen

En nuestros Foros de Inversiones de Barcelona y Madrid hemos puesto de manifiesto nuestra lectura sobre los factores estructurales que han cambiado el mundo de la economía, de la política y, en consecuencia, de la inversión. Ese cambio, anunciado desde hace tiempo, se ha concretado en 2022/2023 y se extiende hacia el futuro.

En esencia, pensamos que ciertos elementos básicos pueden describir la próxima década:

- Estabilización o marcha atrás de la Globalización de la economía

- Demanda continuada de recursos financieros para apoyar la transición climática, los gastos de defensa y

- la refinanciación de la deuda contraída.

- Marco político orientado a posiciones populistas y un perfil autocrático de la gestión pública

- Intervencionismo económico y probable subida de los impuestos.

Por estas razones, sospechamos que la bajada cíclica de los tipos de interés de los rendimientos de la renta fija no puede esconder que las expectativas de inflación, probablemente por los motivos anteriores, no bajen del 3%-4%.

De manera significativa, el Comité de Distribución de Activos (CDA) de EDM viene acordando, desde julio pasado, una diversificación de las carteras en régimen de gestión discrecional (GDC) y de asesoramiento incrementando el peso de la renta fija. Esta política es compatible con un énfasis en las acciones de calidad que ha sido, siempre, el foco de las carteras de renta variable en EDM y que, año tras año, han venido ofreciendo retornos ampliamente superiores a la inflación.

La enorme incertidumbre sobre la evolución económica y la política monetaria, que aplican los Bancos Centrales, constituyen el telón de fondo de nuestra asignación de activos en 2024 y siguientes. Si algo no ha cambiado es que las acciones de calidad constituyen el núcleo ("core") de las carteras gestionadas por EDM. Abordamos pues el año nuevo con la satisfacción retrospectiva de haber recuperado, en gran parte, las caídas de valoración de 2022 y con nuestro conocido "optimismo escéptico".

Les agradecemos sus repetidas muestras de confianza y les deseamos un feliz 2024.

María Díaz-Morera

Presidenta

CONSIDERACIONES LEGALES

1) La presente información tiene carácter publicitario de EDM y fin meramente informativo de los destinatarios, cumpliendo las normas de conducta aplicables a todo servicio de inversión en España. Por ello se ha intentado que la información sea suficiente y comprensible para cualquier receptor probable de la misma. Dado que la información puede referirse o conllevar documentación adicional separada, se invita a que la misma sea solicitada a EDM. Si dentro de la información de esta comunicación existe cualquier oferta sobre productos, instrumentos financieros o servicios los receptores de la misma tienen también a su disposición cualquier documentación complementaria o adicional que les permita conformar todos los términos y condiciones de la oferta objeto de su interés.

2) EDM Gestión, S.A. SGIIC es una sociedad anónima de derecho español inscrita en el Registro Especial de Sociedades Gestoras de Instituciones de Inversión Colectiva de la CNMV con el n.º 49 e inscrita en el Registro Mercantil de Madrid, en el tomo 36.739, folio 52, hoja M-658.326 y CIF: A-58.217.175. Su actividad es la representación, gestión y administración de Fondos y Sociedades de Inversión de domicilio y legislación española y la gestión discrecional de carteras.

3) Los receptores de esta información deben considerar que todo resultado o dato facilitado puede estar sujeto al efecto de honorarios, comisiones, impuestos, gastos o tasas, lo que puede conllevar una disminución o alteración del resultado bruto, que dependerá en cada caso de las singularidades del mismo.

4) Se deja constancia que los instrumentos recogidos en esta información están sometidos a posibles afectaciones por causas comunes diversas tales como:

. Las alteraciones del mercado por circunstancias imprevisibles.

. Riesgos de liquidez y otros que alteren la evolución de la inversión.

5) Dentro de la presente información aparecen datos referidos a rendimientos del pasado de los productos comentados. Es obvio que debe tomarse tal información como referencia y antecedentes válidos para alcanzar una conclusión propia, pero en absoluto como un indicador incuestionable de la evolución en el futuro.

6) Dentro de esta documentación puede haber datos basados en divisas ajenas de las utilizadas por los receptores de la misma. Por ello debe considerarse la posibilidad de cualquier cambio al alza o a la baja del valor de la divisa y su afectación a los resultados de los productos o instrumentos propuestos.

7) Para garantizar que se presta el servicio de gestión discrecional de carteras en el ámbito de la idoneidad, la normativa MIFID obliga a EDM a recabar la información necesaria respecto a los objetivos de inversión, la capacidad financiera y la experiencia y conocimientos en materia de inversiones de sus clientes. A tal efecto, EDM obtendrá información suficiente de manera que pueda obtener un perfil de inversión de cada cliente coherente con su situación particular. La normativa no permite a EDM prestar el servicio de gestión discrecional de carteras si no cuenta con la información necesaria para evaluar la idoneidad de sus clientes.

8) Podrá obtener la documentación de información legal preceptiva en la página web de la Sociedad Gestora (EDM Gestión SA SGIIC), www.edm.es, así como también se pondrá a su disposición, de manera gratuita, una copia en papel de dicha información previa solicitud.

9) Ninguna disposición en este documento constituye asesoramiento de inversión, ni incluye declaración alguna acerca de la idoneidad o conveniencia de cualquier inversión o estrategia para sus circunstancias particulares, no derivándose de ella ninguna recomendación personalizada. Las decisiones que se puedan tomar en base a dicha información y posibles consecuencias legales, financieras, fiscales y cualesquiera otras no implican en ningún caso responsabilidad de EDM Gestión.