Distinguid@ client@,

El estado de ánimo de los inversores en el inicio de 2022 viene determinado por la intensa y creciente imprevisibilidad de la evolución de la pandemia en su variante Ómicron, así como de las políticas monetarias en respuesta al repunte inflacionista.

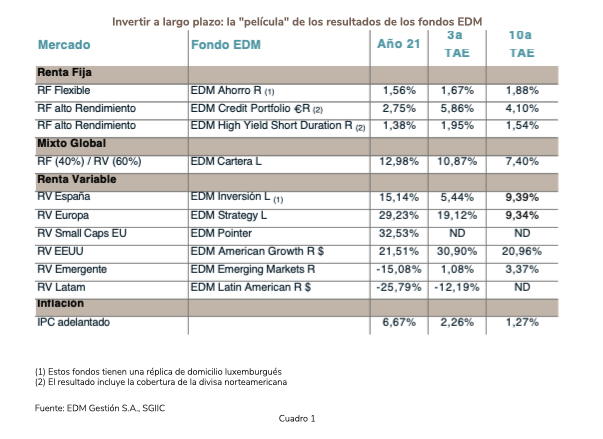

Antes de comentar estos puntos, conviene hacer balance de sus inversiones en 2021. En el Cuadro 1 se muestran los resultados de los principales fondos de inversión de EDM, no sólo en el año que finaliza, sino con una perspectiva más larga y comparados con la inflación.

Los retos de la inversión en 2022

Los inversores deberemos convivir en 2022 con tres cuestiones determinantes que, probablemente, seguirán siéndolo también en los próximos años.

1. ¿Se modera el crecimiento?: El efecto Ómicron

El año 2021 ha sido el del gran rebote respecto al parón económico de 2020. Este rebote ha sido desigual, tanto desde un punto de vista geográfico (más intenso en EEUU) como sectorial (consumo de bienes duraderos). Sin embargo, a medida que el año 2021 ha avanzado se ha ido produciendo un desplazamiento del crecimiento hacia 2022 que, aunque elevado, será menor del que se esperaba hace sólo unos meses.

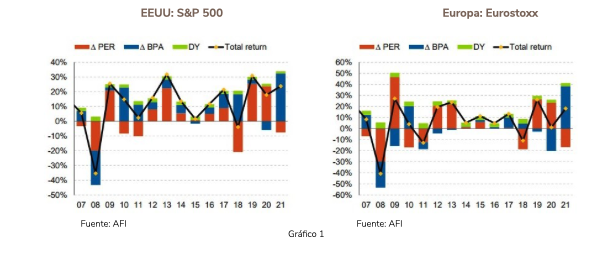

La veloz sucesión de las variantes Delta y Ómicron afecta especialmente el nivel de actividad de los sectores de servicios. Ello influye a su vez en el crecimiento de beneficios por acción (BPA), el motor principal de las revalorizaciones a largo plazo en las bolsas como ilustra el Gráfico 1. En él se observa cómo el ∆ BPA (barra azul) ha sido el principal contribuidor del resultado anual de la inversión, especialmente en la Bolsa norteamericana que ha registrado un espectacular resultado en el último decenio.

Este Gráfico 1 muestra que la evolución del PER (barra roja) es más volátil que las del BPA y del dividendo (barra verde).

En las compañías que hemos seleccionado en EDM confiamos que el crecimiento del BPA de dos dígitos prosiga en 2022 (Cuadro 2).

Este favorable comportamiento sería, como esperamos, el resultado de la estricta selectividad de nuestras carteras y, confiamos que supere ampliamente el ∆ BPA anticipado por los analistas para el conjunto del mercado (6,5% - 9%). Así pues, la ralentización del crecimiento económico en 2022 no necesariamente debiera trasladarse a nuestra selección de compañías.

También el Cuadro 2 muestra que el PER 22 es inferior al de 2019 (EEUU) o similar (España/Europa) debido a que la recuperación de beneficios ha sido más intensa que la de las cotizaciones.

2. La inflación: ¿transitoria o permanente?

Con una inflación a niveles no registrados en casi 40 años, los mercados se interrogan por su intensidad y continuidad. Nadie lo sabe a ciencia cierta. Los Bancos Centrales han dado ya pistas de que, aunque esperan que la inflación se modere en la segunda parte del año, están vigilantes para endurecer, si fuese necesario, la política monetaria y no perder así su credibilidad como garantes de la estabilidad de precios.

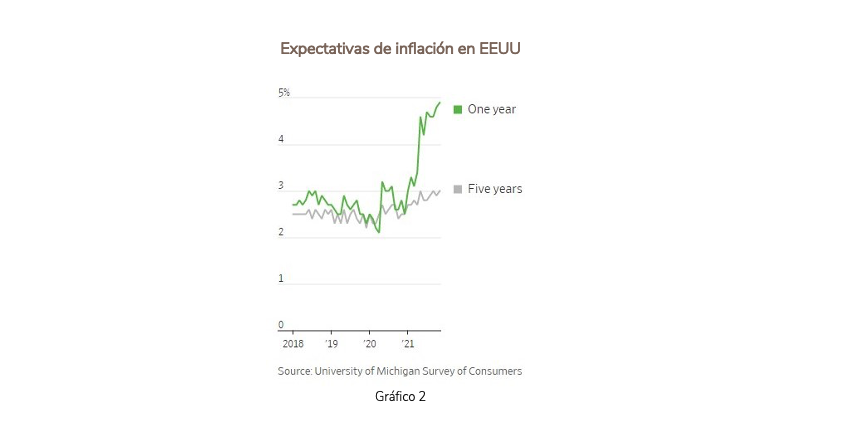

Este prudente posicionamiento puede materializarse o no en función de la evolución de la inflación. De momento, los inversores esperan inflación a corto plazo pero no tanta a medio plazo (ver Gráfico 2). De hecho, la inflación subyacente (sin energía ni alimentación) se sitúa en EEUU alrededor del 3% aproximadamente y del 2% en la Eurozona.

¿Tiene consecuencias para los precios de los activos financieros el endurecimiento ya anunciado de la política monetaria?

Comenzando por la Renta Fija, si los Bancos Centrales compran menos Deuda Pública y, un poco más tarde, suben los tipos de interés oficiales, estos movimientos pueden trasladarse al rendimiento exigido a los bonos a 10 años, el activo financiero sin riesgo por excelencia. Es decir, su precio bajaría a medida que su rendimiento exigido aumente. Este proceso ya se ha producido en 2021, donde muchos índices de Renta Fija han cerrado en negativo.

Para atravesar este periodo de ajuste preferimos invertir en bonos de plazos cortos, emitidos por empresas cuya solvencia no nos ofrezca dudas pues la Deuda Pública de plazos largos es más sensible a la evolución de la inflación.

¿Y la Renta Variable? Teóricamente las valoraciones (PER) de las acciones se resienten si el activo sin riesgo aumenta su rendimiento. De hecho ya ha ocurrido en 2021. Pero conviene ser cauto de cara al futuro, pues históricamente este impacto, potencialmente negativo, depende también de la intensidad y de la velocidad de la subida de los tipos de interés,

Además, la inflación no afecta por igual a todas las compañías. Nuestro empeño en EDM consiste en seleccionar compañías de calidad, es decir, aquellas que, entre otras características, pueden aumentar precios para proteger sus márgenes sin perder ventas. Esta característica ("pricing power") es esencial para navegar con éxito si la inflación se acelerara. Creemos que nuestra selección goza de esta característica.

El PER que esperamos para nuestra selección en 2022 no es muy diferente del que teníamos en 2019. Esta constatación no evita correcciones a corto plazo, pero sí asegura resultados a largo plazo. Y en algún momento del año próximo muchas acciones de mercados emergentes, China en particular, deberán empezar a recuperar la enorme infravaloración actual.

3. Los grandes cambios de la escena mundial

Mas allá del año 2022, en nuestras conversaciones con clientes emerge cierta sensación de vértigo ante los cambios acelerados a los que asistimos en diferentes ámbitos. Entre otros destacaríamos los siguientes:

3.1 La transición energética

En nuestro Foro de Inversores celebrado el pasado noviembre, el Profesor Mariano Marzo puso de manifiesto con enorme claridad los esfuerzos imprescindibles para reajustar el ciclo climático de nuestro mundo. Este reajuste exige grandes inversiones y su implicación será muy elevada para empresas e individuos.

3.2 La globalización retrocede

Durante los últimos años el peso del comercio internacional se había ya estabilizado en relación al PIB mundial. Ahora, tras la experiencia del Covid, muchas empresas están retornando la producción a sus países de origen para controlar y asegurar mejor las cadenas de suministros de productos esenciales.

3.3 ¿Cómo repagar la enorme Deuda Pública?

Con niveles Deuda/PIB equivalentes a los registrados tras la 2ª Guerra Mundial, la salida para su devolución pasa por tres posibles evoluciones: (1) Crecimiento económico, (2) Inflación y (3) Tipos de interés reales bajos o negativos. Para esto último se necesitará que Gobiernos y Bancos Centrales acuerden formal o tácitamente esta estrategia.

3.4 La inestabilidad social y política

Con dos crisis de gran magnitud, la GCF de 2008 y la de la pandemia Covid en poco más de un decenio, las consecuencias en términos de inestabilidad social y radicalización política van emergiendo. Sin duda el Estado adquirirá mayor protagonismo en la economía y en nuestras vidas.

En nuestra opinión, la combinación de los cuatro puntos anteriores apunta a una mayor inflación en los próximos 10 años, aunque no sea muy elevada en términos absolutos. Deberemos, pues, ir adaptando nuestras carteras en la medida que estas tendencias se materialicen.

Con el apoyo que Vd. nos brinda abordamos 2022 con "optimismo escéptico", convencidos de que muchas de nuestras preocupaciones se diluyen con el transcurso del tiempo, aunque … ¡naturalmente aparezcan otras! La imprevisibilidad actual es simplemente mayor que en otros momentos de la historia reciente, pero no durará eternamente.

Entre tanto, nuestra misión es preservar su capital superando la inflación, y creemos que la manera más racional y segura consiste en seleccionar los mejores activos de Renta Fija y Variable. Contamos para ello con el esfuerzo de nuestro equipo de inversiones compuesto por 16 analistas y gestores con gran motivación y experiencia.

Aprovecho esta carta para agradecerle sinceramente la confianza que deposita en EDM y le deseamos, una vez más, un venturoso 2022.