La economía: el debate entre macroeconomistas

-

Este verano ha arreciado un debate entre macroeconomistas. Algunos auguran una recesión en los EEUU y otros creen que la Reserva Federal conseguirá reducir la inflación sin pérdida de empleo (desaceleración). Las opiniones están divididas.

-

Este relato difiere de la situación en la Eurozona donde la desaceleración es palpable por el mayor peso del sector industrial y la mayor relación comercial con China, que flirtea con la deflación.

- Tanto en EEUU como en Europa los más afectados negativamente por la subida de los tipos de interés son los sectores industrial e inmobiliario. Los servicios, en cambio, impulsan el crecimiento del PIB en aquellos países donde más pesan (España).

- Las economías emergentes ofrecen un paisaje muy variado. Pero lo más llamativo es la posibilidad real de una deflación en China, como resaca de un alocado y prolongado proceso de endeudamiento vinculado, sobre todo, al sector inmobiliario.

- Ante este panorama, los Bancos Centrales hallan dificultades para calibrar su política monetaria. Parecen estar en el filo de la navaja utilizando expresiones que permitan justificar tanto una limitada, y tal vez última, subida de los tipos de interés, como el mantenimiento de los actuales.

Los mercados: la ducha escocesa de julio/agosto

- Los inversores temen el verano por su imprevisibilidad y elevada volatilidad vinculadas a su carácter vacacional, en el que los operadores a corto plazo (traders) se van a la playa, reduciéndose la liquidez.

- Los meses de julio y agosto de 2023 han sido una muestra de lo anterior. Los datos macroeconómicos de julio parecieron confirmar que los Bancos Centrales evitarían una recesión y las Bolsas se entusiasmaron. Luego, en agosto, manifestaciones de algunos banqueros centrales abrieron la puerta a más subidas de tipos de interés, lo que ha generado en agosto cierta corrección luego revertida “in extremis”.

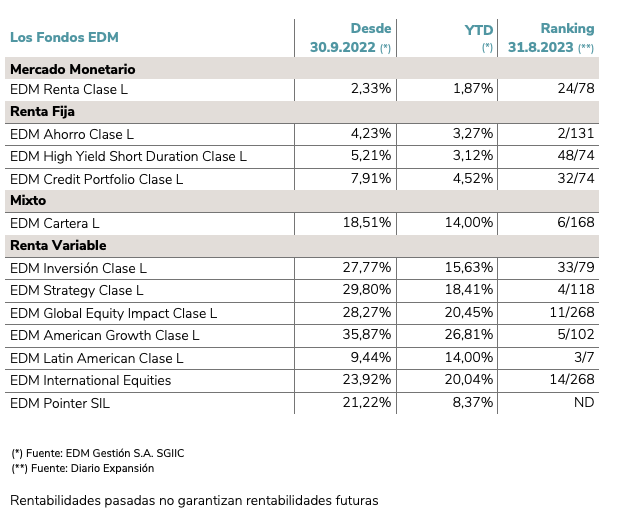

- El balance a fin de agosto para los Fondos EDM ha sido positivo, como puede verse en el Cuadro siguiente, que recoge los resultados en 2023 así como desde septiembre de 2022, momento de máximo pesimismo.

- En nuestra selección de acciones de calidad registramos datos favorables de crecimiento de beneficios en el 3T2023 frente a 2022, pero también riesgos de continuidad de las subidas de tipos de interés. ¿Las últimas?

- La máxima volatilidad la registra la Deuda Pública (Soberana) al compás de los discursos de los principales banqueros centrales (Jackson Hole). Ello ha llevado los rendimientos (Yields) de la RF Soberana a niveles atractivos para los inversores conservadores a largo plazo (4,10% US Treasuries y 2,46% Bund). El rendimiento incrementado implica caída de precio.

- Finalmente, el precio de la RF de Alto Rendimiento (High Yield), que se recupera a fin de agosto, apunta cierta sobrevaloración si el escenario recesivo en los EEUU acaba finalmente confirmándose.

Política de inversiones: insistiendo en la diversificación

- Como es sabido, la estructuración de las carteras gestionadas discrecionalmente por EDM no está presidida por un enfoque táctico, es decir a corto plazo, sino por la orientación estratégica de preservar el patrimonio de nuestros clientes superando a largo plazo la inflación.

- En la próxima Carta del Director General de 30 de septiembre, Carlos Llamas profundizará en la política de inversiones de EDM para los próximos años, pues damos por cerrado el periodo de tipos de interés nulos o negativos. Esta conclusión tiene ciertas implicaciones.

- Por el momento, baste decir que nuestro CDA (Comité de Distribución de Activos) ya ha recomendado el inicio paulatino de una mayor diversificación en todos los perfiles de cartera, introduciendo renta fija de plazos cortos con mayor decisión ahora que sus rendimientos lo justifican. En el futuro la de plazos más largos irá aumentando su peso.

- En la parte de renta variable seguimos confiando en lo obvio: invertir en compañías de elevada calidad, razonable previsibilidad de su crecimiento y bajo/nulo endeudamiento.

- Estas compañías pueden navegar tanto en un escenario de recesión, por la bajada de tipos de interés (PER), como de desaceleración caracterizado por un bajo aunque positivo crecimiento (BPA). Los resultados en el año (YTD) y desde el mínimo de septiembre de 2022 atestiguan que la calidad siempre paga.

- Por fin, señalar que la gran cantidad de dinero que se ha invertido en las llamadas “inversiones alternativas” (inmobiliario, private equity, venture capital) encuentra dificultades para igualar rentabilidades pasadas en el nuevo entorno de tipos de interés. De hecho, las nuevas rondas de financiación se están endureciendo.

CONSIDERACIONES LEGALES

1) La presente información tiene carácter publicitario de EDM y fin meramente informativo de los destinatarios, cumpliendo las normas de conducta aplicables a todo servicio de inversión en España. Por ello se ha intentado que la información sea suficiente y comprensible para cualquier receptor probable de la misma. Dado que la información puede referirse o conllevar documentación adicional separada, se invita a que la misma sea solicitada a EDM. Si dentro de la información de esta comunicación existe cualquier oferta sobre productos, instrumentos financieros o servicios los receptores de la misma tienen también a su disposición cualquier documentación complementaria o adicional que les permita conformar todos los términos y condiciones de la oferta objeto de su interés.

2) EDM Gestión, S.A. SGIIC es una sociedad anónima de derecho español inscrita en el Registro Especial de Sociedades Gestoras de Instituciones de Inversión Colectiva de la CNMV con el n.º 49 e inscrita en el Registro Mercantil de Madrid, en el tomo 36.739, folio 52, hoja M-658.326 y CIF: A-58.217.175. Su actividad es la representación, gestión y administración de Fondos y Sociedades de Inversión de domicilio y legislación española y la gestión discrecional de carteras.

3) Los receptores de esta información deben considerar que todo resultado o dato facilitado puede estar sujeto al efecto de honorarios, comisiones, impuestos, gastos o tasas, lo que puede conllevar una disminución o alteración del resultado bruto, que dependerá en cada caso de las singularidades del mismo.

4) Se deja constancia que los instrumentos recogidos en esta información están sometidos a posibles afectaciones por causas comunes diversas tales como:

. Las alteraciones del mercado por circunstancias imprevisibles.

. Riesgos de liquidez y otros que alteren la evolución de la inversión.

5) Dentro de la presente información aparecen datos referidos a rendimientos del pasado de los productos comentados. Es obvio que debe tomarse tal información como referencia y antecedentes válidos para alcanzar una conclusión propia, pero en absoluto como un indicador incuestionable de la evolución en el futuro.

6) Dentro de esta documentación puede haber datos basados en divisas ajenas de las utilizadas por los receptores de la misma. Por ello debe considerarse la posibilidad de cualquier cambio al alza o a la baja del valor de la divisa y su afectación a los resultados de los productos o instrumentos propuestos.

7) Para garantizar que se presta el servicio de gestión discrecional de carteras en el ámbito de la idoneidad, la normativa MIFID obliga a EDM a recabar la información necesaria respecto a los objetivos de inversión, la capacidad financiera y la experiencia y conocimientos en materia de inversiones de sus clientes. A tal efecto, EDM obtendrá información suficiente de manera que pueda obtener un perfil de inversión de cada cliente coherente con su situación particular. La normativa no permite a EDM prestar el servicio de gestión discrecional de carteras si no cuenta con la información necesaria para evaluar la idoneidad de sus clientes.

8) Podrá obtener la documentación de información legal preceptiva en la página web de la Sociedad Gestora (EDM Gestión SA SGIIC), www.edm.es, así como también se pondrá a su disposición, de manera gratuita, una copia en papel de dicha información previa solicitud.