Distinguid@ client@,

Es una gran satisfacción para mi dirigirme a Vd. como director general de EDM, responsabilidad que asumí el pasado 30 de junio. Mi intención es publicar esta carta dos veces al año, en abril y octubre, alternando con la de nuestra presidenta, María Díaz-Morera, que se publicará en los meses de enero y julio. Mi deseo es que la encuentre útil y que no dude en enviarme sus comentarios y sugerencias a mi dirección de correo electrónico (cllamas@edm.es).

Nos adentramos en el último trimestre de este convulso año 2022, caracterizado por una elevada incertidumbre sobre el futuro de la economía y de las políticas económica y monetaria. Por no hablar de las elevadas tensiones geopolíticas que estamos viviendo.

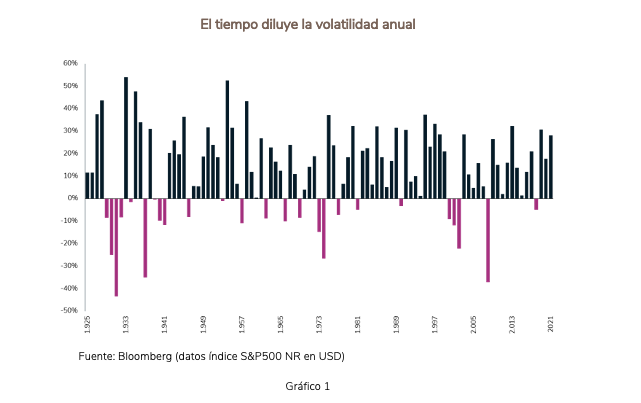

La consecuencia en los mercados financieros de esta incertidumbre ha sido una volatilidad elevada, que puede ser tal vez una sorpresa para los inversores noveles, pero que es habitual en la historia de los mercados. Como muestra el Gráfico 1, los años de resultado bursátil negativo representan sólo un porcentaje bajo del total, pues la gran mayoría arrojan resultados positivos: la historia avala que el mundo no se acaba. Este recordatorio no desea minimizar las preocupaciones del presente, sino sólo ponerlas en una perspectiva histórica.

1. Visiones contradictorias

Los resultados de 2022 han sido desfavorables, tanto en renta fija como en renta variable, reflejando el pesimismo de muchos inversores ante el futuro económico. Esa evolución, y la volatilidad que le ha acompañado, son el reflejo de visiones contradictorias sobre la evolución a corto plazo de la economía y del mercado y me gustaría mostrar cual es el enfoque de EDM ante esta coyuntura, en tres aspectos:

A. Visión Macroeconómica vs Visión Microeconómica

B. Preferencia por el "Value" vs Preferencia por el "Growth"

C. Lecturas diversas del impacto de la inflación

A. Visión Macroeconómica vs Visión Microeconómica

La imprevisibilidad sobre el futuro en general, y sobre las previsiones económicas en particular, impregnan nuestro estilo de inversión. En consecuencia, nuestra compañía no dedica tiempo específico al análisis macroeconómico, sino que adopta decisiones de inversión en las carteras de sus clientes, en función de los méritos individuales de cada activo de renta fija y renta variable, es decir, de su calidad y de su valoración. Desde este prisma hemos decidido no tomar decisiones en función de las fluctuantes opiniones y sentimientos de los inversores, que han oscilado entre los temores a una recesión y los temores a la inflación. O a ambas.

Eso sí, hemos reexaminado nuestras convicciones respecto a la calidad de los activos que componen las carteras de inversión, en momentos como los actuales de enorme pesimismo y presión vendedora. Y, como consecuencia, hemos tratado de trasladar a nuestros clientes la confianza que nos merecía nuestra exigente selección basada en nuestra proximidad con las empresas.

En el trimestre que comento, el pesimismo reinante ha generado un súbito cambio de tendencia a partir de mediados de agosto, que ha profundizado una importante compresión de múltiplos (PER). En nuestra opinión dicha evolución está desconectada de la calidad de los negocios en que invertimos que creemos, atravesarán con éxito el entorno de menor crecimiento que se avecina.

De los dos motores que básicamente determinan el resultado de la inversión en acciones cotizadas, el beneficio por acción (BPA) y el múltiplo (PER), el primero es el más estable, mientras que el último es el principal responsable de los vaivenes del mercado.

Este enfoque "micro" puede parecer excesivamente modesto, pero nos permite tener confianza, con datos en la mano, en un resultado final positivo y previsible.

B. Preferencia por el "Value" vs Preferencia por el "Growth"

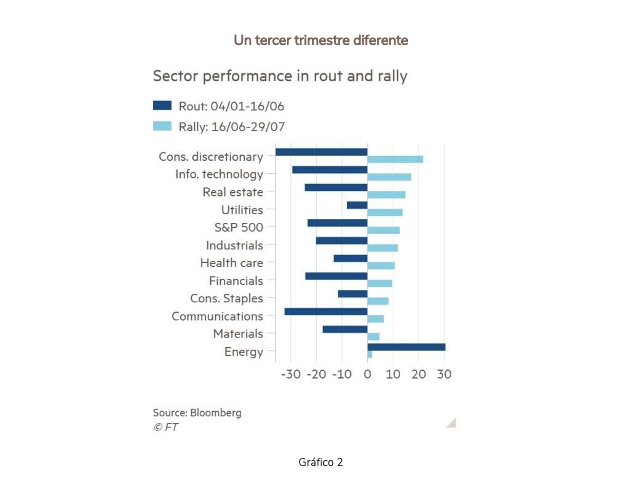

La volatilidad también se ha manifestado en las Bolsas por una frenética y repetida rotación entre sectores, siguiendo los consejos de muchos estrategas que han recomendado alternativamente la inversión en acciones de compañías calificadas como "value" o a otras calificadas como "growth" y al cabo de pocos meses, lo contrario.

Estas cabriolas han estado motivadas por una cambiante visión macroeconómica entre recesión e inflación en función de las declaraciones de los Bancos Centrales y del tono de su política monetaria.

En el Flash de Opinión de fin de agosto se aludía a este hecho e incluíamos el gráfico adjunto, que ilustra cómo los mercados han favorecido sectores diferentes en función de las rotaciones aludidas entre el 1S2022 y 3T2022.

En EDM tratamos de evitar calificarnos como gestores "value/growth" pues, desde nuestra perspectiva, lo esencial es invertir en compañías que generen retornos (dividendo + revalorización) superiores a la inflación. En nuestra opinión, y siguiendo las manifestaciones de inversores legendarios, la distinción entre "value" y "growth" es poco relevante: lo importante es invertir en compañías que generen valor y, para ello es esencial invertir a largo plazo y no asustarse por la volatilidad de las cotizaciones inherente a los mercados líquidos. El inversor experto no debe dejarse confundir: una cosa es la liquidez, que genera volatilidad, y otra muy diferente el horizonte de inversión, que determina un resultado favorable si la selección es acertada.

C. Lecturas diversas del impacto de la inflación

Finalmente, quisiera aportar una reflexión sobre el impacto de la inflación en las carteras de renta variable. En este semestre la reacción de los Bancos Centrales ante una inflación más persistente de lo previsto está provocando ventas generalizadas en las Bolsas. ¿Está justificado tanto pesimismo?

No hay duda de que tipos de interés más elevados implican que el valor actual de los beneficios futuros se resienta. Es un efecto mecánico inevitable y es el que domina actualmente. Afecta especialmente a las compañías en las que el valor refleja elevados crecimientos futuros durante un largo periodo.

Sin embargo, los inversores no parecen valorar suficientemente que una inflación moderada puede hinchar ventas y beneficios futuros de aquellas empresas que venden productos y servicios necesarios y poco comoditizados y que, en consecuencia, pueden proteger sus márgenes. Las carteras de renta variable en EDM entran en esta categoría y confiamos que naveguen razonablemente en este entorno inflacionista, que creemos persistirá durante los próximos años. De hecho, los resultados de 2022 ya acreditan este hecho.

Una visión global sobre el mercado que no discrimine entre unas compañías y otras produce una desconexión entre fundamentos y valoraciones que la historia, y nuestra propia experiencia, confirman que no puede durar eternamente.

2. En transición hacia la normalización financiera: el fin de una anomalía

El endurecimiento de la política monetaria, que tanto asusta a muchos inversores, no es más que una normalización tras una década de laxitud monetaria sin precedentes en la que la abundante liquidez ha inundado los mercados.

Esta normalización, por más que pueda ser dolorosa, dibuja un perfil más sano de los mercados en el futuro. Por un lado, la tesorería (mercado monetario) y la renta fija generarán rendimientos (yields) significativamente superiores a los del pasado reciente. Esta evolución (aunque a coste de caídas actuales de precio) abre un horizonte positivo para los inversores necesitados de renta regular. El actual sufrimiento es pues el precio a pagar por un futuro mejor en renta fija.

Esperamos que la renta variable también se vea afectada. Cuando el dinero abunda y apenas tiene valor, las decisiones de inversión se hacen más especulativas y tienden a basarse más en las expectativas de los inversores que en las expectativas de los negocios. Un entorno más exigente no constituye una amenaza para el estilo de inversión de EDM

En EDM manifestamos humildemente nuestra frustración por las pérdidas de valoración que registra su cartera, pero confiamos que los mercados, y por lo tanto los inversores, recuperen la tranquilidad de espíritu y corrijan muchas de las infravaloraciones actuales.

Agradeciendo su paciencia y confianza le saludamos atentamente,

Carlos Llamas

Director General