Distinguid@ client@,

Esta es la primera ocasión en que me dirijo a los clientes como presidenta de EDM. Mi intención con esta comunicación periódica es, al igual que lo ha sido hasta ahora, compartir con ustedes los mensajes que consideramos más relevantes como inversores a largo plazo y que pensamos nos definen y diferencian de otras entidades que operan en nuestro sector.

Los mercados cierran el primer semestre del año con importantes caídas tanto en renta fija como en renta variable, por las incertidumbres con respecto al repunte inflacionario, las subidas de tipos de interés, y la amenaza que supone lo anterior para el ciclo económico en el medio plazo.

Pero vayamos por partes.

Caídas en los precios de la Renta Fija

Considerado tradicionalmente como un activo de menor riesgo que las acciones (renta variable), la renta fija (bonos/obligaciones) constituye un activo financiero cuyo tamaño es mucho mayor que las bolsas y, en consecuencia, sus oscilaciones tienen una mayor relevancia para el conjunto de los mercados y con afectación a otras operaciones en las que estos activos actúan como garantía.

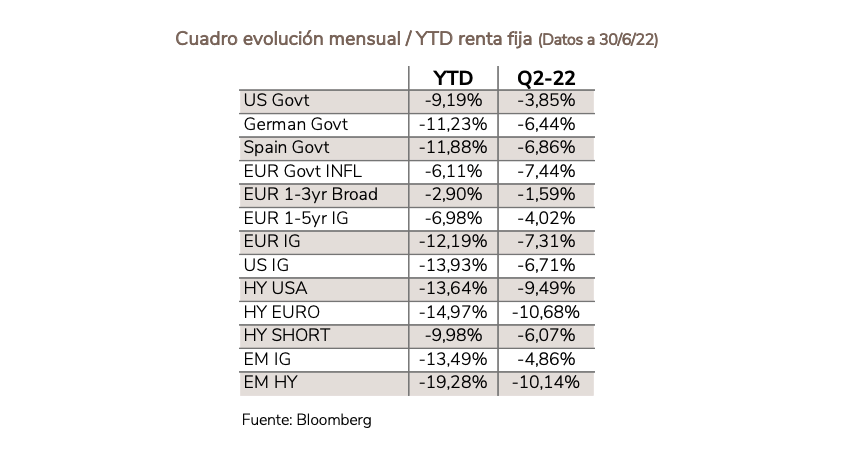

Dentro de la renta fija, la parte principal es la deuda soberana que agrupa las emisiones de los estados a través de sus distintas administraciones, bien para financiar sus necesidades de gasto o bien sus déficits acumulados. Puesto que el tipo de interés es fijo para el emisor, la rentabilidad para el inversor se ajusta en función de la evolución en las condiciones generales de crédito en cada momento. Así, ante una subida de tipos de interés, los precios de los bonos ya emitidos a tipos de interés inferiores caen para mantener su rentabilidad relativa, y viceversa. Los precios también se pueden ajustar por un incremento en la percepción de riesgo de solvencia del emisor, que haga que los inversores exijan un mayor nivel de retorno por sus títulos. Ahora mismo estamos registrando importantes caídas de precio debido a la esperada subida en los tipos y unas mayores expectativas de inflación por parte de los inversores. El cuadro adjunto refleja esta situación:

En este contexto, nuestro fondo EDM Ahorro registra una caída en el año del -3,7%, una corrección considerablemente inferior a la de los índices, lo que ha contribuido a reducir en parte la volatilidad de las carteras mixtas.

Para acabar este comentario conviene, desde una perspectiva histórica, señalar que estamos asistiendo a un "retorno a la normalidad" de las rentabilidades tras un largo periodo de dinero barato. Aunque doloroso, este proceso tenía que llegar en algún momento y, de rebote, permite a muchos ahorradores generar un flujo de renta que, aunque inferior a la inflación, cierra una era de tipos de interés cero o negativos.

Algunas reflexiones sobre la inflación

La inflación interanual (de mayo a mayo) se situó en torno al 9%, tanto en EE. UU. como en Europa, y ligeramente por encima del 10% en el caso de España. Una gran parte de esta inflación hunde sus raíces en un mayor coste energético y un encarecimiento del transporte debido a las disrupciones causadas durante la pandemia. La guerra en Ucrania, especialmente en Europa, donde somos importadores netos de energía, ha añadido más presión a esta tasa de inflación. No hay duda de que un armisticio entre Rusia y Ucrania haría caer el precio de la energía de manera muy notable.

Pero, debido a que el desarrollo de la guerra es totalmente imprevisible, los Bancos Centrales a punto de perder su credibilidad como garantes últimos de la estabilidad financiera y de precios, han reafirmado su compromiso por controlar la inflación con un discurso más duro y una reversión en el signo de sus políticas, más intenso en EEUU, más moderado en Europa.

El objetivo ahora es anclar las expectativas de inflación a medio plazo, algo por encima del 3% en EEUU según el índice de la Universidad de Michigan, de manera que se traslade al conjunto de los agentes económicos que la inflación está bajo control y que se trata de un problema coyuntural. Lograr este objetivo es fundamental para que a medio plazo no tengamos unas subidas salariales que pudieran transformar una crisis de inflación transitoria en algo más estructural y que obligase a la economía a convivir con tipos de interés más altos durante un mayor periodo de tiempo.

Señalado todo lo anterior, y pese a que veremos cómo la inflación se atempera durante los próximos meses, es mi opinión personal que, durante la próxima década seguramente tengamos que convivir con unas tasas de inflación superiores a los niveles registrados en la pasada década, en gran parte por el impacto de tres fuerzas de carácter más permanente: (1) menor globalización, (2) mayor gasto en defensa, y (3) costes derivados de la transición y seguridad energética en la Unión Europea. Como se ve, estas son razones geopolíticas que venimos en EDM avanzando desde hace tiempo y que creemos se materializarán en los próximos años.

Un comentario sobre “asset allocation”: Las acciones como protección contra la inflación

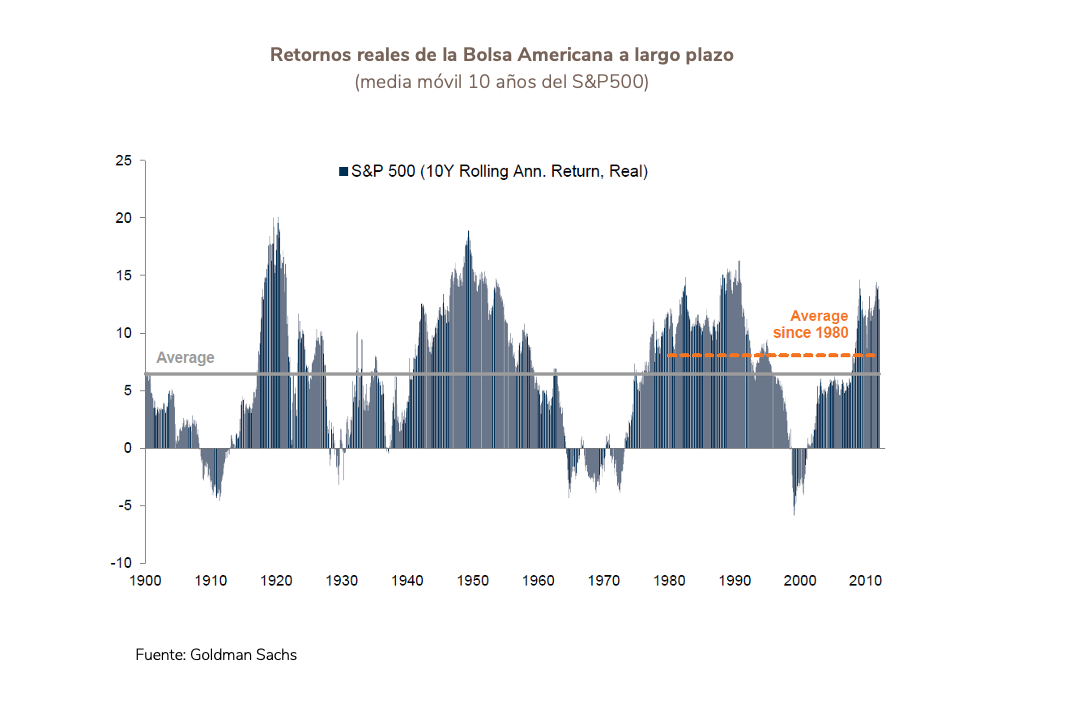

Las acciones cotizadas han sido históricamente una buena protección contra la inflación, en el sentido de que han sido un activo generalmente capaz de ofrecer retornos reales (Deducida la inflación) positivos. Por ello, nos parece conveniente que los inversores a largo plazo como Ud. tengan una parte significativa de su cartera en esta clase de activo.

En un entorno inflacionista, los negocios sufren un incremento en sus costes (materias primas, salarios, energía) y, por ello, es vital invertir en aquellas empresas con capacidad de trasladar estos costes en los precios de sus productos protegiendo así la rentabilidad y el valor de las empresas.

Lo anterior exige ser enormemente selectivo en las compañías en las que se invierte. Hablamos de negocios con una estructura de costes relativamente protegida de los mayores costes energéticos (tecnología, salud o software); compañías que gestionan contratos a largo plazo indexados a la inflación; negocios con un nivel de reinversión relativamente bajo en comparación con su generación de caja; y, en general, una propuesta de valor clara y dominante en el mercado que permite trasladar el incremento de los costes y de las inversiones a los precios…¡sin perder ventas!

El hecho de que se trate de un activo cotizado añade la ventaja de la liquidez, lo que permite la rápida y libre disposición de dinero en cualquier momento. Pero tiene como contrapartida la desventaja de la volatilidad en los precios: sin liquidez no hay volatilidad.

En el momento de escribir estas líneas, el sentimiento negativo de los inversores por los miedos a una inflación descontrolada y una desaceleración económica ha situado el conjunto de las valoraciones (múltiplo PER) para el grueso de los negocios de calidad a niveles históricamente atractivos para el inversor a largo plazo.

En la selección de compañías de EDM los beneficios crecen de forma imperturbable, pero han sufrido un derrumbe de los múltiplos PER. En consecuencia, constituye una gran oportunidad para invertir en negocios excelentes a precios enormemente atractivos. En muchos casos, verdaderas gangas.

En EDM, mantenemos nuestra estrategia de concentrar nuestras inversiones en estos negocios de calidad que, si bien han sufrido oscilaciones en los precios, su valor permanece intacto y son un depósito de valor creciente.

Aprovecho esta ocasión para desearle unas merecidas vacaciones. Agradeciendo su confianza, le envío un cordial saludo.

María Díaz-Morera,

presidenta