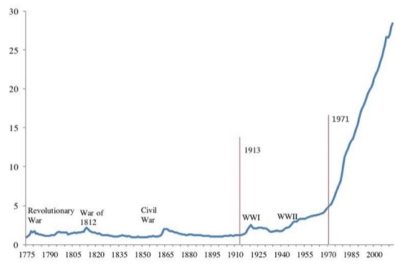

Estos días se cumple el cincuenta aniversario desde que, de manera sorpresiva y a mitad de agosto, Nixon anunciase el fin de la convertibilidad del dólar en oro. Estados Unidos se encontraba entonces ahogado por un doble déficit fiscal y comercial y de esta manera frenaba el drenaje de sus reservas de oro a favor de otras potencias emergentes como Alemania y Japón que habían resurgido con fuerza desde principios de la década de los 50s.

De esta manera se ponía final a la arquitectura financiera alumbrada en Bretton Woods tras la Segunda Guerra Mundial, basada en el mantenimiento de un tipo de cambio fijo entre el dólar y el oro, para luego establecer unos tipos de cambio flexibles entre el dólar y el resto de divisas. Este sistema, aunque imperfecto y que de hecho sentaba las bases para la institucionalización de la inflación, había proporcionado un marco de cierta estabilidad para el comercio mundial y la estabilidad de precios.

El abandono definitivo de todo punto de anclaje con un patrón metálico, eliminaba de facto cualquier límite a la creación de moneda fiduciaria, esto es sin ningún respaldo detrás, por parte de los Bancos Centrales. 1971 es relevante porqué marca un punto de inflexión en la aceleración en el incremento de los precios, tanto desde el punto de vista del IPC (cesta de bienes) como, y muy especialmente, en lo que se refiere al coste general de la vida. Una tendencia que llega a nuestros días.

Evolución del IPC en EE UU desde 1775

(1775 = 1) | Fuente: BLS, Historical Statistics of the United States, Reinhart & Rogoff (2009).

Esta efeméride es una buena ocasión para reflexionar sobre la importancia y riesgos que implica la inflación, también los impuestos (al final, la inflación es un impuesto que no pasa por el Parlamento), para ahorradores e inversores. La inflación supone un riesgo para el ahorrador ya que supone erosionar el poder adquisitivo de su ahorro. Estos riesgos se han ido agudizando en el escenario actual, caracterizado por un largo periodo de gran incremento de la oferta monetaria que, a plazo, sabemos acaba traduciéndose en incrementos en los precios. Este hecho es uno de los motivos por los cuáles muchos ahorradores se convierten en inversores, ya que la opción de tener el grueso de nuestro patrimonio en saldos de tesorería o bonos soberanos únicamente garantiza una pérdida del poder adquisitivo con el transcurso de los años.

Por otro lado, la inflación obliga a ser muy selectivos en los activos en los que invertimos, y de que estos sean capaces de protegernos de los estragos de la inflación de forma efectiva. Para el caso particular de la renta variable, esta selección para ineluctablemente por invertir en negocios de alta calidad (con una alta rentabilidad sobre el capital empleado), con balances saneados (sin deuda), y con poder de fijación de precios, es decir, con margen para trasladar al precio de sus productos o servicios el incremento en los costes. Un diseño de carteras que requiere de una selección de valores discrecional y consistente con los criterios de selección que comentábamos antes.

Si bien este enfoque inversor supone añadir volatilidad a corto plazo a la aparente estabilidad de los saldos de tesorería, es sin embargo la mejor garantía de la que disponen los inversores para, gracias a la magia del interés compuesto, salvaguardar la integridad de su capital a largo plazo. Cualquier otra opción supone ver como nuestros ahorros se van erosionando irremediablemente.

Nadie sabe a ciencia cierta cómo evolucionaran los asuntos económicos, ni cuál será el comportamiento de los mercados en los próximos trimestres. Con todo, y sobre todo viendo los enormes volúmenes de deuda y las continuas políticas de liquidez por parte de los bancos centrales, sí es razonable esperar que en los próximos años los inversores tendrán que convivir con una tasa de inflación sensiblemente superior a la que hemos tenido en el pasado. Un riesgo real que remarca aún más la importancia de concentrar el grueso de nuestras inversiones en activos reales y de calidad, capaces de protegernos de la inflación en el largo plazo.