Distinguid@ client@,

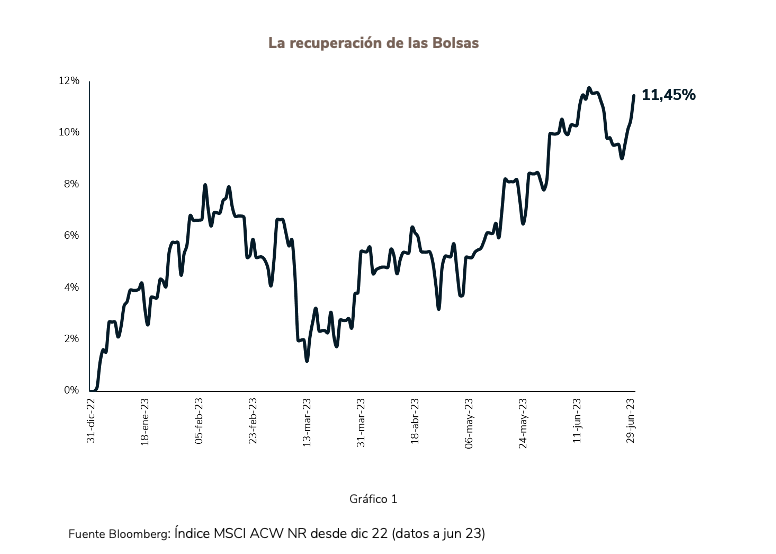

Los inversores se enfrentan al tercer trimestre, siempre un periodo extraño que en Europa y en EEUU tiene carácter vacacional. Y lo hacen habiendo acumulado una notable recuperación desde principio de año y otra aún mayor desde el mínimo de 2022, momento de máximo pesimismo. Esta recuperación es muy intensa en las Bolsas, como muestra el Gráfico 1.

Bonos y Acciones: ¿quién tiene razón?

Al fin del semestre los inversores se dividen entre los pesimistas y los optimistas. Hasta aquí, nada nuevo pues ello ilustra las dificultades de anticipar la evolución del mercado a corto plazo. No sólo los inversores sino también los macroeconomistas se muestran divididos, pues la mayoría de estos auguran una recesión en EEUU en 4T 2023 / 1T 2024, aunque los datos actuales parecen desmentirla, tal vez sólo de momento.

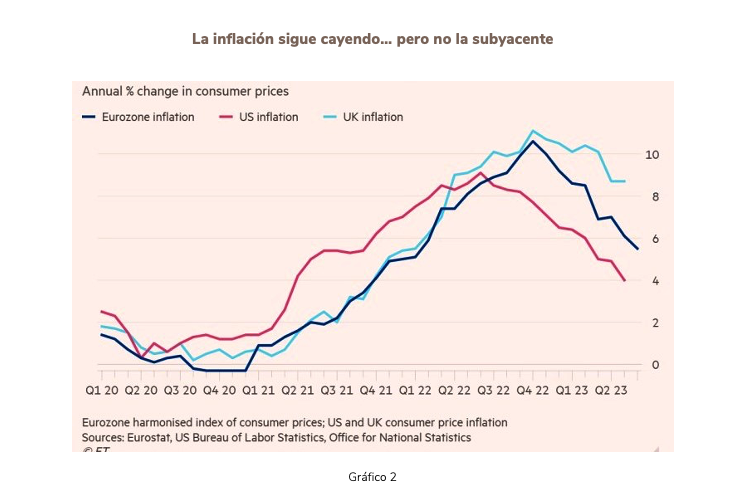

La historia y la experiencia confirman que, cuando la política monetaria se hace tan restrictiva en tan poco tiempo, acaba provocando una recesión. Esta es la visión de los mercados de renta fija, especialmente los de Deuda Pública cuyo perfil adopta lo que en la jerga inversora denominamos "curva invertida". Ese perfil señala que los inversores consideran que los tipos oficiales practicados por los Bancos Centrales para doblegar la inflación acabarán precipitando una recesión, obligando a los Bancos Centrales a hacer marcha atrás. ¡Es una batalla entre Mr. Powell y Mr. Market!

Estas dos visiones son contradictorias a corto plazo, aunque probablemente el tiempo dará la razón a unos u otros … ¡o a ambos!. Pues la inflación subyacente se muestra sorprendentemente resistente (Gráfico 2).

Los resultados de los Fondos y Carteras de EDM

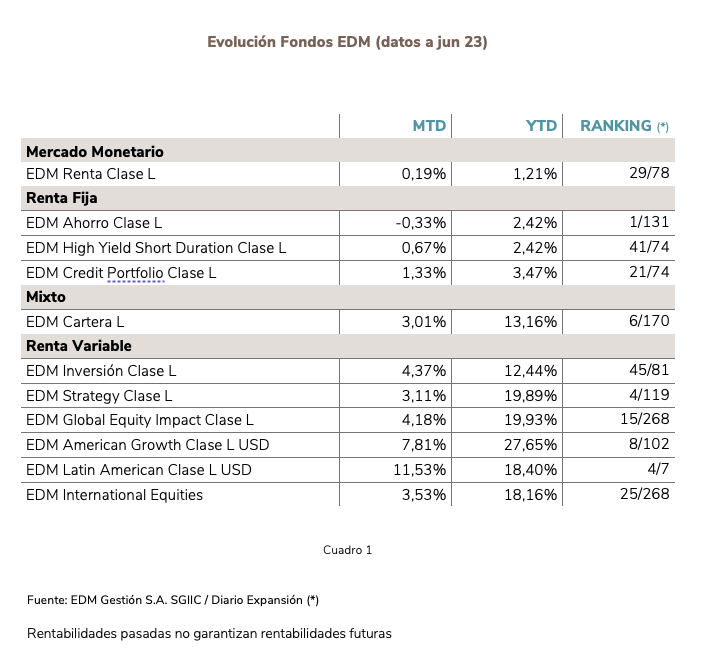

Como se muestra en el Cuadro 1, los resultados de los Fondos EDM en este semestre han sido muy buenos, tanto en términos absolutos como relativos, y han permitido a los inversores a largo plazo recuperar gran parte de la caída de valoraciones de 2022. Y, lo que es aún más importante, contribuyendo a la normalización de la rentabilidad a largo plazo (TIR/CAGR) el verdadero objetivo de los inversores no especulativos.

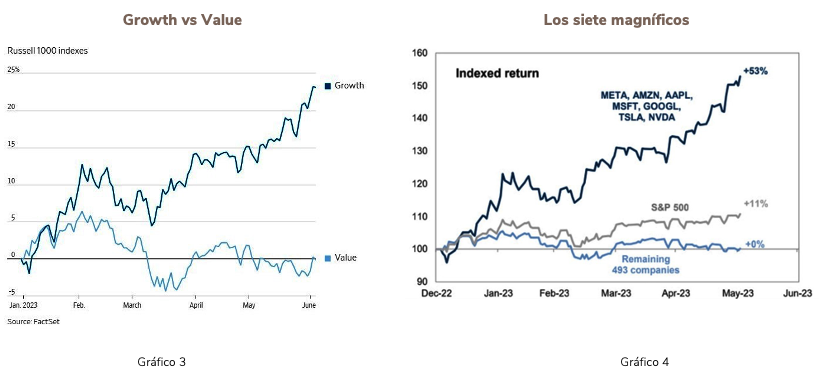

Estos resultados reflejan la preferencia de los inversores por compañías de crecimiento/defensivas frente a las de perfil cíclico/value. En gran medida es lo contrario a lo ocurrido en 2022. El gráfico 3 ilustra claramente esta tendencia y el Gráfico 4 muestra que, además, se ha concentrado en un puñado muy reducido de compañías de perfil tecnológico. Unas y otras constituyen el núcleo de las carteras y fondos de EDM.

Mirando hacia adelante: el fin de un largo ciclo

En este contacto semestral con Vdes. no puedo dejar de compartir la visión de EDM acerca de lo que consideramos un cambio de ciclo económico, monetario y geopolítico de largo recorrido.

Tras una década larga de estímulo fiscal y también monetario, es decir, inyecciones de dinero en cifras inimaginables, tipos de interés bajos o negativos, nos hemos adentrado en el entorno contrario que, así como el anterior fue largo, probablemente el que viene también lo sea.

El nuevo entorno monetario convive también con cambios estructurales a nivel económico muy relevantes con políticas industriales mucho más activas, aunque sólo sea para hacer frente al reto del cambio climático. Sólo falta añadir las tensiones geopolíticas para comprender que la adecuada remuneración del riesgo, tras años de consideración secundaria, va a presidir el mundo de la inversión.

Y quien dice riesgo implica asumir que en este retorno a la normalidad tras años de adormecimiento la selectividad, es decir concentrarse en los activos mejores, va a ser la estrategia ganadora y una exigencia ineludible. Una reflexión más extensa sobre este tema puede consultarse en este artículo de Eusebio Díaz-Morera.

Implicaciones para la gestión

La traducción de esta visión en su cartera se concreta en 3 principios que adelantamos ya en nuestro último "Flash de Opinión" de mayo:

- DIVERSIFICACIÓN, ayudados por el retorno del atractivo de la renta fija defensiva (IG), ausente en los últimos años

- CALIDAD, concentrando nuestras apuestas en negocios de máxima previsibilidad futura

- DISCIPLINA, rigurosa en las valoraciones para reducir o vender posiciones que, aunque justificadas, implican que “todo ha de ir bien”.

La aplicación de estos principios está en la base de los resultados de las Carteras y Fondos EDM este semestre que han superado ampliamente sus índices respectivos y se han encaramado a las primeras posiciones de los rankings (recordar el Cuadro 1).

Así pues, ¿pesimistas u optimistas?

Ningún inversor es pesimista pues si lo fuera se habría retirado de los mercados, tanto de renta fija como variable, como ha sucedido frecuentemente entre inversores cortoplacistas que se han perdido este año el rebote de la volatilidad positiva.

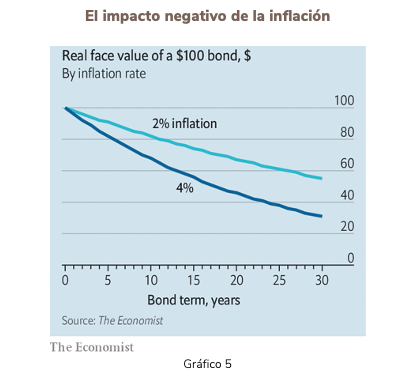

Pero es preciso no perder la brújula estratégica que pasa por invertir en activos que protejan de la inflación, lo cual es especialmente relevante si anticipamos una inflación media para los próximos años entre el 3% y el 4%. El coste de no cubrir la inflación es muy significativo en el medio plazo, como muestra el Gráfico 5.

En consecuencia, estamos adaptando nuestras carteras al nuevo entorno, diversificándolas en clases de activos de menor o mayor volatilidad y atentos a las oportunidades que el mercado, con sus inevitables cabriolas, pueda ofrecernos. Para muchos de nuestros clientes es la vuelta a la clásica distribución 60% RV 40% RF tras un periodo de mayor exposición a la RV ante la ausencia de alternativas.

Espero que estas líneas contribuyan a infundir serenidad en el inicio de este periodo estival tan contradictorio y abrupto. Y también deseo que aprovechen estos meses de verano para disfrutar de un merecido descanso.

Muchas gracias, de nuevo, por su confianza.

María Díaz-Morera,

presidenta de EDM

CONSIDERACIONES LEGALES

1) La presente información tiene carácter publicitario de EDM y fin meramente informativo de los destinatarios, cumpliendo las normas de conducta aplicables a todo servicio de inversión en España. Por ello se ha intentado que la información sea suficiente y comprensible para cualquier receptor probable de la misma. Dado que la información puede referirse o conllevar documentación adicional separada, se invita a que la misma sea solicitada a EDM. Si dentro de la información de esta comunicación existe cualquier oferta sobre productos, instrumentos financieros o servicios los receptores de la misma tienen también a su disposición cualquier documentación complementaria o adicional que les permita conformar todos los términos y condiciones de la oferta objeto de su interés.

2) EDM Gestión, S.A. SGIIC es una sociedad anónima de derecho español inscrita en el Registro Especial de Sociedades Gestoras de Instituciones de Inversión Colectiva de la CNMV con el n.º 49 e inscrita en el Registro Mercantil de Madrid, en el tomo 36.739, folio 52, hoja M-658.326 y CIF: A-58.217.175. Su actividad es la representación, gestión y administración de Fondos y Sociedades de Inversión de domicilio y legislación española y la gestión discrecional de carteras.

3) Los receptores de esta información deben considerar que todo resultado o dato facilitado puede estar sujeto al efecto de honorarios, comisiones, impuestos, gastos o tasas, lo que puede conllevar una disminución o alteración del resultado bruto, que dependerá en cada caso de las singularidades del mismo.

4) Se deja constancia que los instrumentos recogidos en esta información están sometidos a posibles afectaciones por causas comunes diversas tales como:

. Las alteraciones del mercado por circunstancias imprevisibles.

. Riesgos de liquidez y otros que alteren la evolución de la inversión.

5) Dentro de la presente información aparecen datos referidos a rendimientos del pasado de los productos comentados. Es obvio que debe tomarse tal información como referencia y antecedentes válidos para alcanzar una conclusión propia, pero en absoluto como un indicador incuestionable de la evolución en el futuro.

6) Dentro de esta documentación puede haber datos basados en divisas ajenas de las utilizadas por los receptores de la misma. Por ello debe considerarse la posibilidad de cualquier cambio al alza o a la baja del valor de la divisa y su afectación a los resultados de los productos o instrumentos propuestos.

7) Para garantizar que se presta el servicio de gestión discrecional de carteras en el ámbito de la idoneidad, la normativa MIFID obliga a EDM a recabar la información necesaria respecto a los objetivos de inversión, la capacidad financiera y la experiencia y conocimientos en materia de inversiones de sus clientes. A tal efecto, EDM obtendrá información suficiente de manera que pueda obtener un perfil de inversión de cada cliente coherente con su situación particular. La normativa no permite a EDM prestar el servicio de gestión discrecional de carteras si no cuenta con la información necesaria para evaluar la idoneidad de sus clientes.

8) Podrá obtener la documentación de información legal preceptiva en la página web de la Sociedad Gestora (EDM Gestión SA SGIIC), www.edm.es, así como también se pondrá a su disposición, de manera gratuita, una copia en papel de dicha información previa solicitud.