Distinguid@ client@,

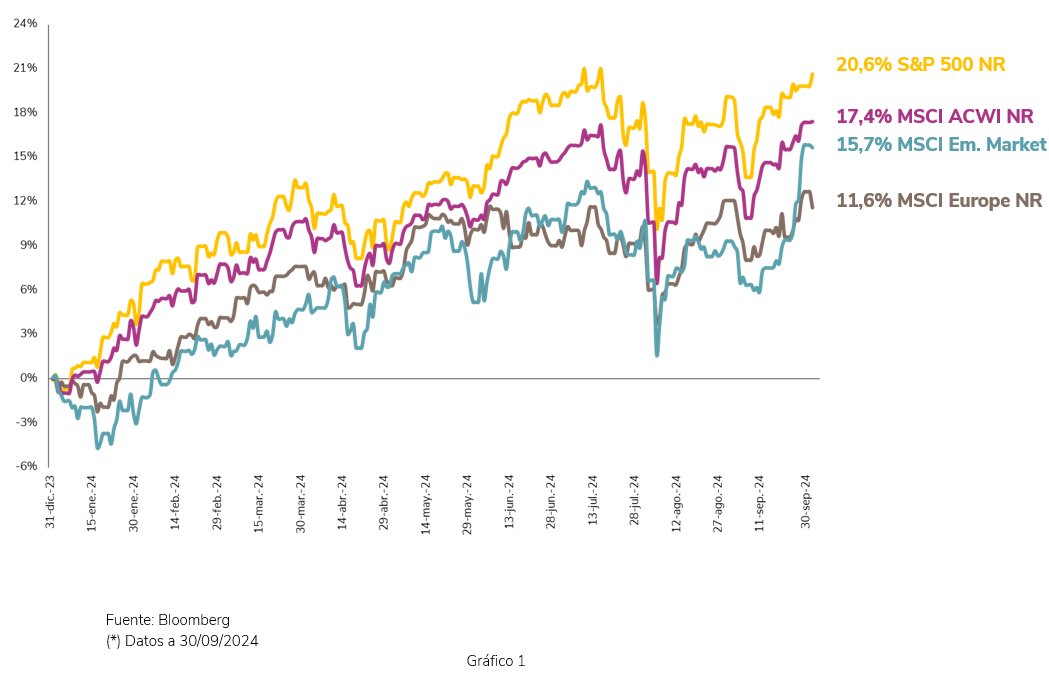

Septiembre cierra el siempre sorprendente periodo estival debido a su conocida y recurrente volatilidad. El verano de 2024 no ha decepcionado y las Bolsas han sufrido un "minicrash" a principios de agosto que, más tarde, se ha recuperado durante el resto del mes y posteriormente en septiembre. De todas maneras, los máximos del mercado del mes de julio no se han superado (ver Gráfico 1), aunque se han acercado mucho.

EDM viene insistiendo desde siempre que los inversores pasan de la euforia a la depresión de forma imprevisible y sorpresiva. Así pues, a la vuelta del verano, tras los inevitables nervios, las inquietudes de los inversores son más o menos las mismas que las que tenían hace unos meses.

De nuestras recientes conversaciones con los clientes, me ha parecido de interés intentar dar respuesta en esta carta a algunas de sus preocupaciones:

- Dónde va la economía: las decisiones de los Bancos Centrales

- Valoraciones: ¿están caras las acciones?

- A largo plazo las cotizaciones dependen del crecimiento de beneficios: pero ¿va a mantenerse el elevado ritmo actual?

- Trayectoria de la Deuda Pública: ¿es sostenible?

- El posible impacto de las elecciones presidenciales del 5/11/2024 en los EE. UU.

Dónde va la economía: las decisiones de los Bancos Centrales

El verano de 2024 nos ha traído el ansiado inicio de un ciclo a la baja de los tipos de interés oficiales, por parte de la mayoría de los Bancos Centrales, empezando por el Banco Central Europeo (BCE) y el anunciado por la Reserva Federal de EE. UU. a mediados de septiembre.

La pregunta relevante en este punto es determinar si la bajada de los tipos de interés es únicamente la reivindicación del éxito en el descenso de la inflación o, si además, no sería una muestra de la preocupación por evitar que la evidente ralentización de la economía norteamericana no derive en una recesión. Europa, por su parte, sufre un práctico estancamiento de larga duración en su economía (¡no la española!)

Las opiniones están pues divididas al respecto, tanto en los EE. UU como en otros países. Y China pugna, con sus recientes medidas, por salir de una deflación provocada por el exceso de inversión inmobiliaria.

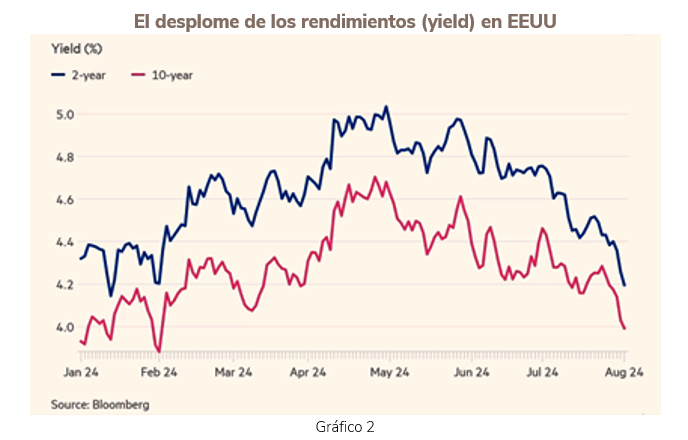

Para las decisiones de inversión, tal vez, lo verdaderamente relevante es simplemente anticipar que los tipos de interés oficiales (a corto plazo) descenderán casi un 2% en los próximos meses. Es mucho, y el rendimiento (yield) de los títulos de Deuda Pública han anticipado ya esta expectativa (ver Gráfico 2). Hay que recordar que el rendimiento baja cuando los precios suben.

No se puede minimizar la importancia de los tipos de interés, pues cuando los tipos de interés caen el precio de TODOS los activos sube. Es un impacto positivo para las valoraciones (múltiplo PER) de las acciones y de los bonos. Las Bolsas y los precios de la Deuda así lo han registrado y se cierra el mes de septiembre en positivo, a pesar de la mala fama que tiene este periodo en la historia de las Bolsas.

Valoraciones: ¿están caras las acciones?

La bajada de los tipos de interés y su impacto positivo en las cotizaciones en la segunda quincena de septiembre plantea la inevitable pregunta que encabeza este apartado. Para contestarla es necesario matizar:

Mirando los índices por dentro

El múltiplo PER del índice S&P500 es, a fin de mes, 24,59x. El del MSCI Europe es de 14,60x. En realidad, estos múltiplos no están tan lejos de las medias históricas si eliminamos el peso de las compañías tecnológicas.

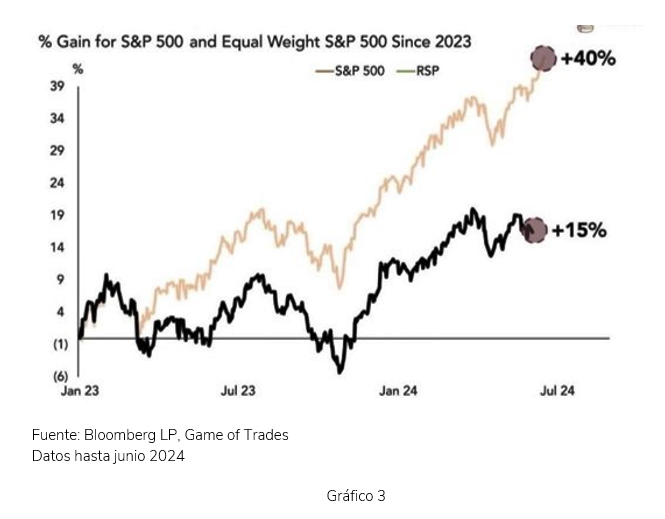

El Gráfico 3 pretende ilustrar que los múltiplos del índice S&P500 están muy influidos por un grupo muy reducido de compañías (7 Magníficos) (*). Si las eliminamos del cálculo, el PER de dicho índice pasa de 24,59x a 21,95x, más razonable. Pero recordemos, en todo caso, que el crecimiento de beneficios (BPA) de ese selecto grupo de compañías tecnológicas ha superado el 30% en el 2ºT2024, doblando el esperado a largo plazo.

Algo parecido ocurre con las Granolas (*) en Europa. Eso nos lleva al punto siguiente.

(*) 7 Magníficos: Nvidia, Microsoft, Meta, Tesla, Alphabet, Amazon, Apple

Granolas: GSK, Roche, ASML, Nestlé, Novartis, Novo Nordisk, L’Oréal, LVMH, SAP, AstraZeneca, Sanofi

El riesgo de valoración está en las grandes compañías (Big Cap) y no en las pequeñas (Small Cap)

Mientras las acciones de las compañías europeas (MSCI Europe) se negocian a un PER de 14,6x en relación con el beneficio de los próximos 12 meses, las acciones de pequeña capitalización europeas (y españolas) lo hacen alrededor de 10x (o menos). Mientras las Big Cap cotizan a un PER cercano a la media de los últimos 10 años, las Small Cap lo hacen ¡un 30% - 40% por debajo!

El mercado ofrece, pues, dos visiones diferentes. Desde un punto de vista del riesgo de valoración, es evidente que este se concentra en las grandes compañías y no en las medianas y pequeñas.

A largo plazo las cotizaciones dependen del crecimiento de beneficios: pero ¿va a mantenerse el elevado ritmo actual?

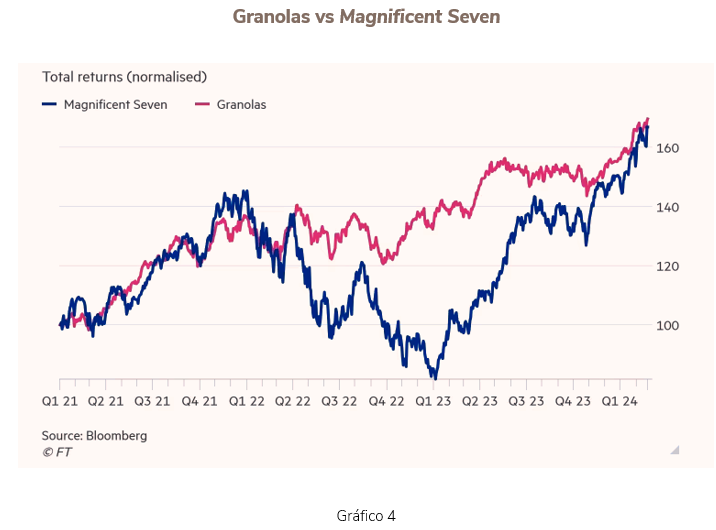

En los últimos 10 años tanto los 7 magníficos norteamericanos como las Granolas europeas han contribuido masivamente a los resultados de nuestras carteras (ver Gráfico 4). Naturalmente, ello ha sido así por un crecimiento fortísimo de los beneficios. ¿Va a proseguir? Nadie lo sabe con exactitud, pero esperamos que las compañías sigan creciendo aunque algunas no tanto como en los últimos años.

En relación con este punto, el impacto de la inteligencia artificial (AI) es la cuestión clave pues el volumen astronómico de las inversiones de Amazon, Microsoft, Google y Meta necesitaría elevados retornos para justificarlas y que, en consecuencia, se traduzcan en beneficios.

De momento, el ganador indiscutible de esas inversiones es Nvidia, que vende muy caros sus chips a unas pocas compañías. Lo contrario que Apple veinte años antes, que vendía millones de smartphones a muchos usuarios.

Esa reflexión sirve para poner de manifiesto las diferencias y similitudes entre el actual boom tecnológico de la IA y el de internet. En aquel periodo el impacto positivo de internet aprovechó inicialmente a los proveedores de fibra (CISCO), pero los ganadores fueron más tarde el conjunto de compañías no tecnológicas que aprovecharon los beneficios de la nueva tecnología. Esta evolución puede repetirse ahora.

La Bolsa ha anticipado mucho el impacto positivo de la IA y, por ello conviene, en todo caso, actuar con prudencia. Los gestores de EDM Asset Management han reducido la exposición de las carteras a compañías que han tenido ya revalorizaciones estelares, cuyo ritmo porcentual de crecimiento será difícil de mantener.

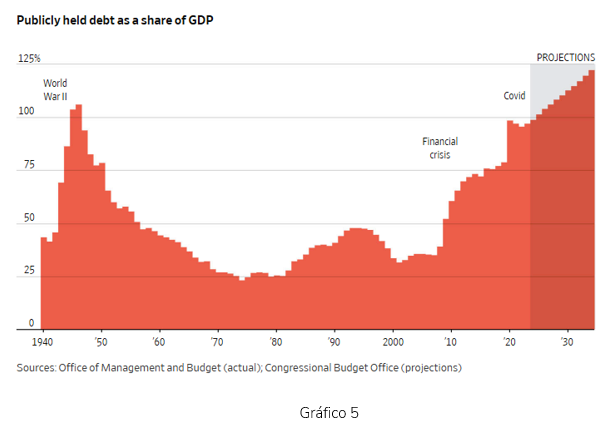

Trayectoria de la Deuda Pública: ¿es sostenible?

Esta cuestión se repite últimamente en nuestras reuniones con los clientes. El Gráfico 5 se explica por sí mismo y justifica la inquietud por la trayectoria imposible del volumen de Deuda en relación al PIB norteamericano (Deuda/PIB).

El endeudamiento se ha alimentado por la larga sucesión de déficits anuales de los cuales han sido responsables tanto presidentes republicanos como demócratas. Ahora mismo el déficit (7%) sobre el PIB anual es el doble que el del resto de países desarrollados.

La ventaja indiscutible de que disponen los EE. UU. es endeudarse en dólares, es decir su propia divisa, lo que posiblemente explica la aparente desidia a la hora de iniciar un ajuste presupuestario que parece inevitable a largo plazo. Recursos no les faltan, tal vez voluntad política. Mientras el crecimiento económico sea elevado esas inquietudes son conceptuales, pero difícilmente se traducirán en un susto en el mercado de Deuda.

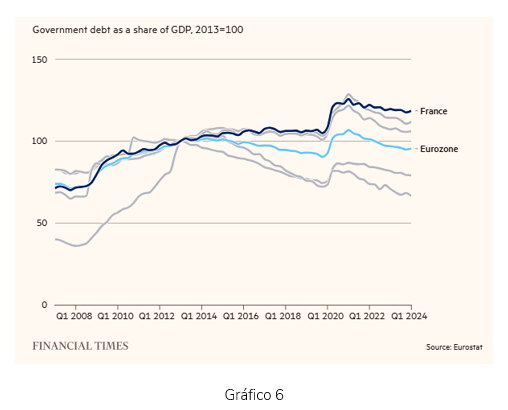

Lo mismo ocurre con otros países: el nuevo Gobierno en Francia debe afrontar un severo ajuste fiscal, siempre impopular (Gráfico 6) pues, siendo un país con impuestos elevados, el gasto en protección social supera ampliamente la media de la UE.

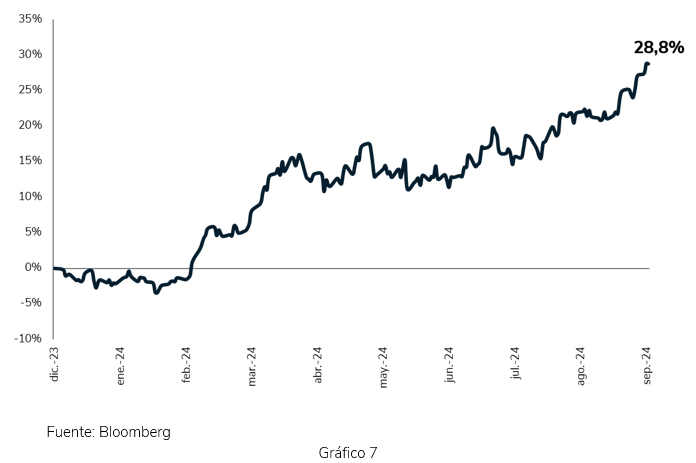

¿Algún signo de inquietud por todo ello? Nos preguntamos si la subida del precio del oro en 2024 (ver Gráfico 7) no tiene sólo que ver con una política de prudente diversificación de las reservas de varios Bancos Centrales sino de cierta precaución ante este problema.

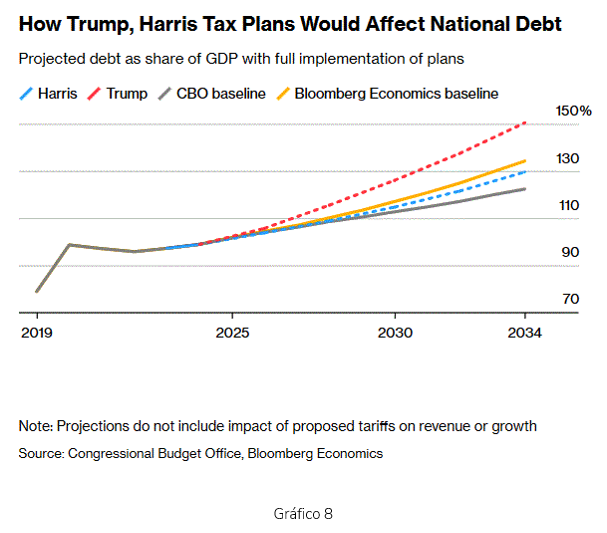

El posible impacto de las elecciones presidenciales del 5/11/2024 en los EE. UU.

Esta carta es la última antes de las elecciones presidenciales de EE. UU. Dada la radicalización y polarización del electorado norteamericano y la igualdad en los pronósticos, conviene la cautela. En el apartado 4 anterior se ha puesto de manifiesto que, en muchos aspectos, los dos grandes partidos han tenido políticas no tan diferentes. Creemos que, ahora también, va a ser así aunque los argumentos difieran.

Para nosotros europeos y, en particular nuestras grandes empresas, la imposición de aranceles entre 10% - 20% a las importaciones no es una buena noticia. El proteccionismo es una reacción muy arraigada desde antiguo en la política norteamericana y ahora parece que retorna. La cuestión más relevante es si el abandono de las reglas del comercio internacional, que han traído un fenomenal crecimiento para la economía global, se va a ver sustituido por un fraccionamiento que afectaría negativamente a muchos países del mundo.

Para otros, el perfume intervencionista creciente de los demócratas se aleja del marco de libertad de mercado preferido por muchos votantes, pero se explica por su preocupación sobre la carestía de ciertos productos y servicios básicos.

En todo caso, no parece que ninguno de los dos candidatos vaya a atajar el déficit público pues éste viaja a caballo del colosal programa de gasto público y subvenciones, que ha lanzado el Presidente Biden y las reducciones de impuestos de Donald Trump. Este ha prometido, no obstante, que si alcanza de nuevo la Presidencia, suprimirá la Inflation Reduction Act. Como es sabido, las promesas de los candidatos siempre se moderan tras alcanzar la victoria (ver Gráfico 8).

¿Qué estamos haciendo en nuestras carteras?

Ante tanta incertidumbre política y económica, nuestras decisiones en la gestión de las carteras se basan en tres puntos:

- El escenario económico central para EE. UU. es una desaceleración ("aterrizaje suave") pero no puede descartarse una evolución menos favorable, es decir, una recesión, eso sí suave.

- En consecuencia, desde hace ya algunos meses, sin abandonar nuestro estilo basado en el análisis fundamental de las compañías, hemos iniciado una diversificación de las carteras para disponer de tesorería o renta fija a corto plazo bien retribuidas, disponibles para aprovechar oportunidades si estas se presentan.

- "El mundo no se acaba" y la incertidumbre siempre ha existido, por lo que a pesar de ello, las mejores compañías siguen su exitosa trayectoria de crecimiento. Nuestro empeño es, pues, seleccionar las empresas de calidad y, abandonando las emociones, ceñirnos a los datos y a una visión a largo plazo, es decir, no especulativa.

Agradezco sinceramente su confianza, y aprovecho esta ocasión para saludarle atentamente.

Carlos Llamas

Consejero Delegado

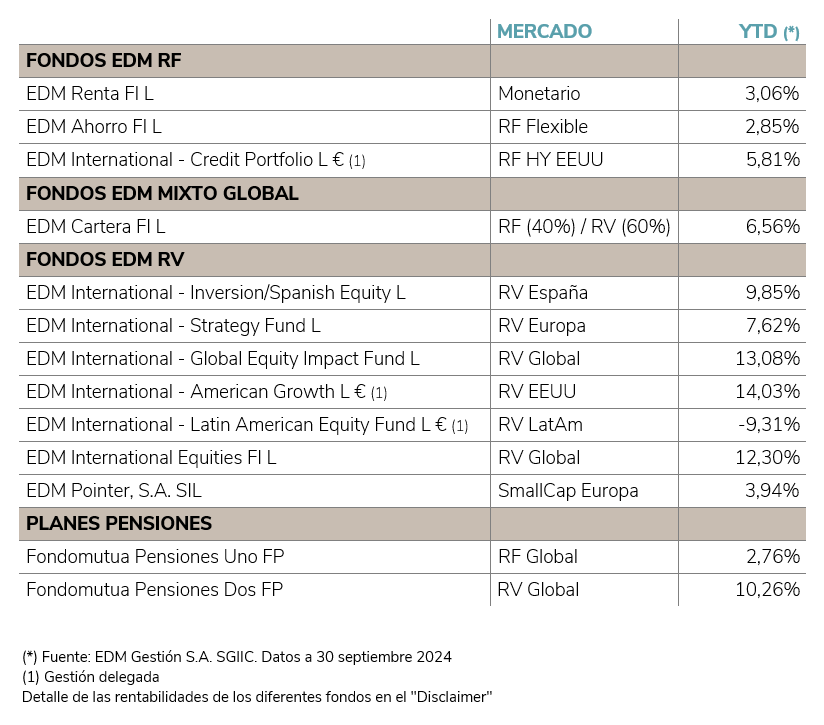

ANEXO. Rentabilidades Fondos EDM en el año

CONSIDERACIONES LEGALES

1) La presente información tiene una finalidad publicitaria y meramente informativa. No es y no puede considerarse asesoramiento en materia de inversión u opinión legal, no pretendiendo reemplazar el asesoramiento necesario en esta materia y no constituyendo una oferta de venta o petición de una oferta de compra.

2) Todas las opiniones y estimaciones facilitadas están elaboradas en base a fuentes consideradas como fiables. No obstante, lo anterior, EDM Gestión, SA, SGIIC no puede garantizar que sean exactas o completas y no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de las informaciones facilitadas en este documento.

3) Dentro de la presente información aparecen datos referidos a rendimientos del pasado de los productos comentados. EDM Gestión, SA, SGIIC advierte que rentabilidades pasadas no son un indicador fiable de rentabilidades futuras.

4) El inversor debe ser consciente de que los productos incluidos en este documento pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Por consiguiente, deberá adoptar sus propias decisiones teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especializado en materia fiscal, legal, financiera, regulatoria, contable o de cualquier otro tipo que, en su caso, precise.

5) Se deja constancia que los instrumentos recogidos en esta información están sometidos a posibles afectaciones por causas comunes diversas tales como:

- Las alteraciones del mercado por circunstancias imprevisibles.

- Riesgos de liquidez y otros que alteren la evolución de la inversión.

6) Dentro de esta documentación puede haber datos basados en divisas ajenas de las utilizadas por los receptores de la misma. Por ello debe considerarse la posibilidad de cualquier cambio al alza o a la baja del valor de la divisa y su afectación a los resultados de los productos o instrumentos propuestos.

7) Existen a disposición del público, para cada uno de los Fondos de EDM Gestión, SA, SGIIC, folleto informativo completo, el documento con los datos fundamentales para el inversor, informes periódicos y última memoria anual auditada, que pueden solicitarse gratuitamente en el domicilio de la Sociedad Gestora o en la web www.edm.es.

8) EDM Gestión, S.A. SGIIC es una sociedad anónima de derecho español inscrita en el Registro Especial de Sociedades Gestoras de Instituciones de Inversión Colectiva de la CNMV con el nº 49 e inscrita en el Registro Mercantil de Madrid, en el tomo 36.739, folio 52, hoja M-658.326 y CIF: A-58.217.175. Su actividad es la representación, gestión y administración de Fondos y Sociedades de Inversión de domicilio y legislación española y la gestión discrecional de carteras

DISCLAIMER

EDM Ahorro FI es un fondo de inversión autorizado y regulado por la Comisión Nacional del Mercado de Valores (CNMV) (nº registro 47) y gestionado por EDM Gestión S.A., S.G.I.I.C. (nº registro en CNMV 49). Es un fondo con perfil de riesgo 2 en una escala del 1 al 7. En los últimos cinco ejercicios la clase L ha obtenido la siguiente rentabilidad anual: 2019: 4,78%; 2020: 0,38%; 2021: 1,58%; 2022: -4,08%; 2023: 5,34%.

EDM Renta FI es un fondo de inversión autorizado y regulado por la Comisión Nacional del Mercado de Valores (CNMV) (nº registro 530) y gestionado por EDM Gestión S.A., S.G.I.I.C. (nº registro en CNMV 49). Es un fondo con perfil de riesgo 1 en una escala del 1 al 7. En los últimos cinco ejercicios la clase L ha obtenido la siguiente rentabilidad anual: 2019: 0,61%; 2020: -0,3%; 2021: -0,11%; 2022: 0,07%; 2023: 3,20%.

EDM Credit Portfolio Fund es un subfondo de EDM International SICAV autorizado en Luxemburgo y regulado por la Commission de Surveillance du Secteur Financier (CSSF) (nº registro 851). La Sociedad Gestora es Waystone Management Company (Lux) S.A sujeta a la supervisión de CSSF. El subfondo está gestionado y comercializado en España por EDM Gestión S.A., S.G.I.I.C. (nº registro en CNMV 49). Se trata de un subfondo art. 8 SFDR. Es un fondo con perfil de riesgo 3 en una escala del 1 al 7. Desde la creación de la clase L en 19/01/2021 y hasta el 31/12/2023 ha obtenido la siguiente rentabilidad anual: 2022: -14,66%; 2023: 8,85%.

EDM Cartera FI es un fondo de inversión autorizado y regulado por la Comisión Nacional del Mercado de Valores (CNMV) (nº registro 4043) y gestionado por EDM Gestión S.A., S.G.I.I.C. (nº registro en CNMV 49). Es un fondo con perfil de riesgo 3 en una escala del 1 al 7. En los últimos cinco ejercicios la clase L ha obtenido la siguiente rentabilidad anual: 2019: 16,12%; 2020: 3,87%; 2021: 12,98%; 2022: -16,28%; 2023: 17,51%.

EDM Inversión/Spanish Equity Fund es un subfondo de EDM International SICAV autorizado en Luxemburgo y regulado por la Commission de Surveillance du Secteur Financier (CSSF) (nº registro 851). La Sociedad Gestora es Waystone Management Company (Lux) S.A sujeta a la supervisión de CSSF. El subfondo está gestionado y comercializado en España por EDM Gestión S.A., S.G.I.I.C. (nº registro en CNMV 49). Se trata de un subfondo art. 8 SFDR. Es un fondo con perfil de riesgo 5 en una escala del 1 al 7. En los últimos cinco ejercicios la clase L ha obtenido la siguiente rentabilidad anual: 2019: 12,36%; 2020: -10,18%; 2021: 14,52%; 2022: -12,69%; 2023: 17,28%.

EDM Strategy Fund es un subfondo de EDM International SICAV autorizado en Luxemburgo y regulado por la Commission de Surveillance du Secteur Financier (CSSF) (nº registro 851). La Sociedad Gestora es Waystone Management Company (Lux) S.A sujeta a la supervisión de CSSF. El subfondo está gestionado y comercializado en España por EDM Gestión S.A., S.G.I.I.C. (nº registro en CNMV 49). Se trata de un subfondo art. 8 SFDR. Es un fondo con perfil de riesgo 4 en una escala del 1 al 7. En los últimos cinco ejercicios la clase L ha obtenido la siguiente rentabilidad anual: 2019: 30,42%; 2020: 0,28%; 2021: 29,23%; 2022: -17,81%; 2023: 26,01%.

EDM Global Equity Impact Fund es un subfondo de EDM International SICAV autorizado en Luxemburgo y regulado por la Commission de Surveillance du Secteur Financier (CSSF) (nº registro 851). La Sociedad Gestora es Waystone Management Company (Lux) S.A sujeta a la supervisión de CSSF. El subfondo está gestionado y comercializado en España por EDM Gestión S.A., S.G.I.I.C. (nº registro en CNMV 49). Se trata de un subfondo art. 8 SFDR. Es un fondo con perfil de riesgo 4 en una escala del 1 al 7. Desde su lanzamiento el 30/05/2022 y hasta el 31/12/2023 la clase L ha obtenido la siguiente rentabilidad anual: 2023: 21,24%.

EDM Global Equity Impact Fund es un subfondo de EDM International SICAV autorizado en Luxemburgo y regulado por la Commission de Surveillance du Secteur Financier (CSSF) (nº registro 851). La Sociedad Gestora es Waystone Management Company (Lux) S.A sujeta a la supervisión de CSSF. El subfondo está gestionado y comercializado en España por EDM Gestión S.A., S.G.I.I.C. (nº registro en CNMV 49). Se trata de un subfondo art. 8 SFDR. Es un fondo con perfil de riesgo 4 en una escala del 1 al 7. Desde su lanzamiento el 30/05/2022 y hasta el 31/12/2023 la clase L ha obtenido la siguiente rentabilidad anual: 2023: 21,24%.

EDM American Growth Fund es un subfondo de EDM International SICAV autorizado en Luxemburgo y regulado por la Commission de Surveillance du Secteur Financier (CSSF) (nº registro 851). La Sociedad Gestora es Waystone Management Company (Lux) S.A sujeta a la supervisión de CSSF. El subfondo está gestionado y comercializado en España por EDM Gestión S.A., S.G.I.I.C. (nº registro en CNMV 49). Se trata de un subfondo art. 8 SFDR. Es un fondo con perfil de riesgo 5 en una escala del 1 al 7. Desde la creación de la clase L en 18/01/2021 y hasta el 31/12/2023 ha obtenido la siguiente rentabilidad anual: 2022: -43,38%; 2023: 34,92%.

EDM Latin American Equity Fund es un subfondo de EDM International SICAV autorizado en Luxemburgo y regulado por la Commission de Surveillance du Secteur Financier (CSSF) (nº registro 851). La Sociedad Gestora es Waystone Management Company (Lux) S.A sujeta a la supervisión de CSSF. El subfondo está gestionado y comercializado en España por EDM Gestión S.A., S.G.I.I.C. (nº registro en CNMV 49). Se trata de un subfondo art. 8 SFDR. Es un fondo con perfil de riesgo 5 en una escala del 1 al 7. En los últimos cinco ejercicios la clase L ha obtenido la siguiente rentabilidad anual: 2019: 22,32%; 2020: -28,51%; 2021: -19,03%; 2022: 11,17%; 2023: 24,91%.

EDM International Equities FI es un fondo de inversión autorizado y regulado por la Comisión Nacional del Mercado de Valores (CNMV) (nº registro 2817) y gestionado por EDM Gestión S.A., S.G.I.I.C. (nº registro en CNMV 49). Es un fondo con perfil de riesgo 4 en una escala del 1 al 7. En los últimos cinco ejercicios la clase L ha obtenido la siguiente rentabilidad anual: 2019: 6,68%; 2020: 1,95%; 2021: 5,07%; 2022: -14,98%; 2023: 24,40%. En el año 2022 se produjeron modificaciones significativas en la política. Los datos con anterioridad a 2022 no son representativos bajo la política de inversión actual.

EDM Pointer SA SIL es una IIC de inversión libre autorizado y regulado por la Comisión Nacional del Mercado de Valores (CNMV) (nº registro 26) y gestionado por EDM Gestión S.A., S.G.I.I.C. (nº registro en CNMV 49). Es un fondo con perfil de riesgo 4 en una escala del 1 al 7. Desde su lanzamiento el 26/11/2021 y hasta el 31/12/2023 la clase A ha obtenido la siguiente rentabilidad anual: 2022: -7,96% y 2023: 13,16%.

Fondomutua pensiones UNO, FP es un fondo de pensiones autorizado y regulado por la Dirección General de Seguros y Fondos de Pensiones (DGSFP) (nº registro F2154). Mutuactivos Pensiones, SAU, S.G.F.P. (nº registro en DGSFP es G0135) es la Entidad Gestora del fondo y EDM Gestión, SA, SGIIC (nº registro en CNMV 49) es la Entidad Gestora delegada y la Entidad Promotora. Es un fondo con perfil de riesgo 2 en una escala del 1 al 7. En los últimos cinco ejercicios ha obtenido la siguiente rentabilidad anual: 2019: 3,79%; 2020: -0,67%; 2021: 1,57%; 2022: -8,16%; 2023: 4,44%.

Fondomutua pensiones DOS, FP es un fondo de pensiones autorizado y regulado por la Dirección General de Seguros y Fondos de Pensiones (DGSFP) (nº registro F2155). Mutuactivos Pensiones, SAU, S.G.F.P. (nº registro en DGSFP es G0135) es la Entidad Gestora del fondo y EDM Gestión, SA, SGIIC (nº registro en CNMV 49) es la Entidad Gestora delegada y la Entidad Promotora. Es un fondo con perfil de riesgo 4 en una escala del 1 al 7. En los últimos cinco ejercicios ha obtenido la siguiente rentabilidad anual: 2019: 23,67%; 2020: 5,66%; 2021: 22,05%; 2022: -20,56%; 2023: 29,98%.