Benvolgut client@,

A mesura que la vacunació es va estenent en molts països, inclosa Espanya, es consolida l’expectativa que la “immunització de ramat” serà, excepte sorpresa, una realitat relativament pròxima per a la seva majoria.

Això catapultarà el creixement econòmic mundial en el 2nS2021 liderat per la Xina, els EUA i la UE. Aquesta última, després d’un 1rT2021 fluix, retorna amb renovada força impulsada pel pes en la seva economia dels països de sud, de marcat caràcter turístic, així com el retorn progressiu als centres de treball.

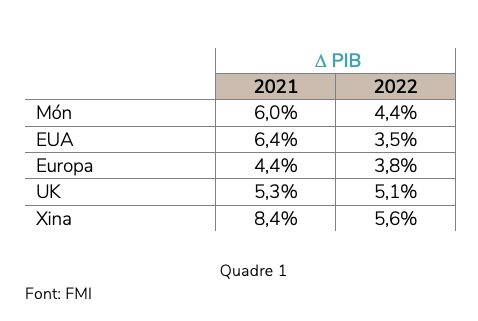

El més interessant del Quadre 1 són les dades corresponents a 2022, donat que el creixement percentual del 2021 registra l’inevitable rebotada respecte a la desfeta del 2020. Esperem, doncs, 18 mesos d’intens creixement econòmic.

I ELS MERCATS?

Una aproximació simplista a aquesta pregunta afirmaria que les borses (RV) haurien de seguir pujant. La realitat no és sempre tan lineal i els mercats són una font de sorpreses perquè:

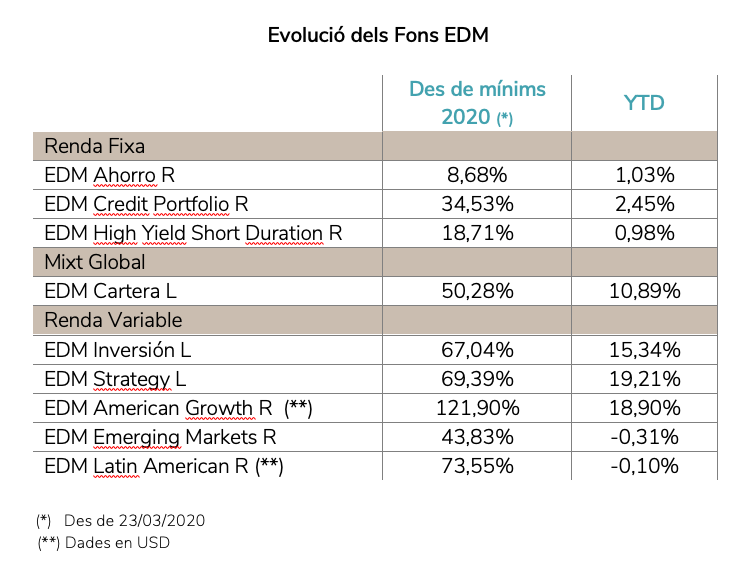

(1) Els inversors miren al futur i no al passat. El passat ja no es pot comprar i ha estat espectacularment favorable, des de mínims de març 2020 i també des de gener de 2021 (vegeu Quadre 2).

(2) Entre la marxa de l’economia i els resultats de la inversió en Renda Variable s’interposen, a més, tres importants qüestions:

- a) La selectivitat: No totes les empreses es comporten igual i, per tant, poden conviure creixement econòmic i problemes de rendibilitat en algunes empreses.

- b) Les valoracions: El sobrepreu incideix negativament. Una empresa excel·lent, però comprada cara, resulta una mala inversió.

- c) La disrupció tecnològica: En un període d’acceleració històrica de la innovació, alguns models de negoci poden quedar obsolets.

CONFIANÇA EN LA NOSTRA SELECCIÓN

Després d’uns resultats positius, i existint dubtes sobre els punts anteriors, es comprèn millor l’ansietat de molts inversors per encertar en la distribució d’actius més adequada per, deixant enrere la fase més lineal de la recuperació, endinsar-se en una altra de més complexa.

La posició d’EDM és de confiança: aquesta és la paraula que resumeix el nostre estat d’ànim ja que hem de recordar que, malgrat tots els dubtes i interrogants, l’economia estarà forta durant un període raonablement previsible. D’acord amb això, voldríem insistir en els punts següents:

(1) El sentiment dels directius

A les nostres reunions amb els directius de les empreses en què invertim, manifesten un optimisme que no recordem en molt de temps. Aquestes dades valen més que les previsions econòmiques.

(2) La qualitat de les inversions

EDM no inverteix a les borses i els seus índexs. Al contrari, inverteix els diners dels seus clients en el que, al nostre parer, són companyies excel·lents. Importa doncs més el “què” que el “quan”.

(3) Prudència en les valoracions

Per a cada empresa en què invertim construïm un model de valoració molt prudent, amb una elevada exigència en les taxes de descompte que hauria de protegir-nos d’una eventual pujada dels tipus d’interès.

(4) Conviure amb la incertesa

Després de 32 anys d’activitat professional hem viscut circumstàncies de tot tipus. Sempre hi ha hagut incertesa i hem de acceptar-la com un element permanent en les nostres vides.

En conseqüència, seguim construint resultats a llarg termini moguts per aquestes reflexions que confiem compartir amb els nostres clients per preservar el seu patrimoni i superar àmpliament la inflació

I LA RENDA FIXA?

Des de l’últim pic d’inflació el 1983, quan l’aleshores president de la Reserva Federal P. Volcker va decidir acabar-la, es va iniciar un període de 30 anys en què els rendiments no han parat de baixar (i els seus preus pujar).

Aquest “super cicle”, el fi del qual ha estat repetidament anunciat, pot ser que es vagi a acabar. Tot i que no és un fet segur, sospitem que el llarg període de baixa inflació pot canviar, però no sabem quan ni amb quanta intensitat. La inundació de liquiditat i l’impuls a la despesa pública per apropar-se a la normalitat té un cost: el Deute Públic mundial representa el 120% del PIB mundial a finals de 2020. Aquesta dada no té cap altre precedent que a la postguerra de 1945.

Que aquest endeutament impliqui a partir de cert punt un risc d’inflació és, probablement, el risc més gran dels inversors de renda fixa fins que els seus rendiments, al recuperar-se, s’ajustin (a través de la caiguda de preus).

Estem preparats per a això i tenim les carteres posicionades de forma defensiva per a aquesta possibilitat. Aquesta expectativa pot no produir-se o fer-ho de manera volàtil: de fet, els preus del deute públic han estat oscil·lant molt durant l’última quinzena de juny.

En tot cas, el quadre 2 mostra que les carteres dels nostres fons de renda fixa han registrat resultats positius donada la seva preferència per la renda fixa privada amb cupons atractius en l’actual entorn monetari. Per contra, els títols del deute públic han generat pèrdues durant aquest semestre.

L’ESTIU DE 2021

Aquesta carta coincideix amb l’inici del període de vacances. Tots necessitem tranquil·litat i prendre distància de la creixent volatilitat i imprevisibilitat de l’economia, dels mercats i de la política. El nostre estil d’inversió aferrat a l’anàlisi fonamental, perseguint la solidesa i la rendibilitat, està concebut i executat per als que, com els nostres clients, són inversors conservadors.

I, per acabar, els agraïm la seva confiança i els desitgem un bon estiu. Esperem trobar-nos en el nostre habitual Seminari d’Inversió previst per a la tardor que, si no hi ha canvis d’última hora, tindrà caràcter presencial.

Rebi una cordial salutació,

Eusebio Díaz-Morera